Bildnachweis: © adobestock.com, © Lincoln International.

Nach Jahren des Wachstums haben Rezessionsängste, sinkendes Verbrauchervertrauen, neuerliche Leitzinserhöhungen und anhaltende Sanktionen gegen Russland das lange boomende Geschäft mit Fusionen und Übernahmen abrupt gebremst. Schließlich ist es in Zeiten enormer Unsicherheiten nicht einfach, zwischen Käufer und Verkäufer eine Einigung bei der Unternehmensbewertung zu finden. Zudem sind Konzerne vorsichtig geworden und halten sich mit riskanten, großen Übernahmen dezent zurück.

Die allgemeine Stimmung in den Konzernetagen und in der Private-Equity-Szene ist derzeit sehr verhalten. Gleichzeitig hat sich auch das Angebot an attraktiven Zielunternehmen verschlechtert.

Finanzinvestoren unter Anlagedruck

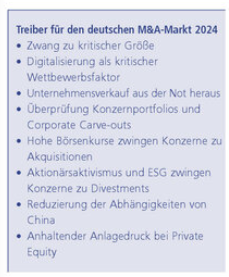

Trotz dieses katastrophalen Umfelds gibt es aber auch nach wie vor zahlreiche Treiber für Fusionen und Übernahmen. Der Zwang zur kritischen Größe und die wachsende Bedeutung digitaler Geschäftsmodelle bewegen viele mittelgroße Unternehmen zu mutigen Akquisitionsstrategien oder aber zu einem Verkauf an einen größeren oder finanzkräftigen Partner. Finanzinvestoren verfügen über stattliche Bargeldbestände und stehen damit unter enormem Anlagedruck, für die eingesammelten Gelder passende Akquisitionskandidaten zu finden. Und auch die anhaltend hohen Aktienkurse börsennotierter Großkonzerne zwingen Vorstände dazu, aktiv über Zukäufe nachzudenken. Schließlich lassen sich vielerorts die aktuellen Bewertungen nur dann nachhaltig rechtfertigen, wenn die Unternehmen nicht nur organisch, sondern insbesondere auch anorganisch wachsen.

Herausforderungen im Kerngeschäft erfordern von deutschen Großkonzernen eine ständige Prüfung ihres Unternehmensportfolios. Weiterer Grund für das zunehmend schnelle „Drehen“ von Konzernportfolios ist der steigende Druck von aktivistischen Großaktionären. Dadurch können es sich viele Firmen nicht mehr leisten, Portfolioarrondierungen auf die lange Bank zu schieben.

ESG-Themen gewinnen weiter an Bedeutung

In den kommenden Jahren werden ESG-Themen gerade bei Großkonzernen, Private-Equity-Firmen und finanzierenden Banken weiter an Bedeutung gewinnen. Die Einhaltung von Umweltrichtlinien, die Förderung von Diversität und vorbildliche Geschäftspraktiken fallen bei Akquisitions- und Desinvestitionsentscheidungen immer stärker ins Gewicht. M&A wird zu einem wichtigen Managementtool zur Verbesserung des eigenen ESG-Profils.

In nahezu allen Branchen werden Fusionen und Übernahmen stattfinden, wobei der Anteil konjunkturunabhängiger Branchen weiter zulasten der zyklischen Industriesektoren steigen wird. Überdurchschnittliche M&A-Aktivitäten sehen wir in den Bereichen Infrastruktur, Energie, Technologie und Gesundheitswesen. Eine Sonderkonjunktur bei M&A erwarten wir zudem im zunehmend unter Druck geratenen Einzelhandel und in der schwächelnden Automobilzuliefererindustrie. Eine sich abschwächende Entwicklung sehen wir hingegen im Maschinen- und Anlagenbau sowie im Chemiesektor.

In nahezu allen Branchen werden Fusionen und Übernahmen stattfinden, wobei der Anteil konjunkturunabhängiger Branchen weiter zulasten der zyklischen Industriesektoren steigen wird. Überdurchschnittliche M&A-Aktivitäten sehen wir in den Bereichen Infrastruktur, Energie, Technologie und Gesundheitswesen. Eine Sonderkonjunktur bei M&A erwarten wir zudem im zunehmend unter Druck geratenen Einzelhandel und in der schwächelnden Automobilzuliefererindustrie. Eine sich abschwächende Entwicklung sehen wir hingegen im Maschinen- und Anlagenbau sowie im Chemiesektor.

Cross-Border-Deals bleiben auf hohem Niveau

Wir gehen davon aus, dass der Anteil grenzüberschreitender Deals 2023 mit etwa 70% weiterhin auf hohem Niveau bleiben wird. Wie in den Vorjahren werden hierbei Ausländer mehr Unternehmen in Deutschland akquirieren als umgekehrt. Wichtigste Käufer- und Targetnation für deutsche Unternehmen sind mit großem Abstand ganz klar die USA. Die derzeit hohen Kaufpreise dürften aufgrund der abnehmenden Gewinndynamik vieler Unternehmen unter Druck geraten.

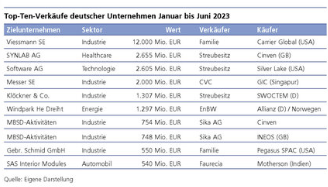

Schließlich erwarten wir, dass ein Großteil der Transaktionen im Mid-Cap-Segment stattfinden wird, während große Elefantenhochzeiten im zweistelligen Milliardenbereich, wie die jüngste Übernahme des Heizungsbauers Viessmann durch das US-Klimatechnikunternehmen Carrier Global, die Ausnahme darstellen werden.

Was bedeutet dieser Ausblick auf den M&A-Markt für die deutsche W&I-Versicherungsindustrie? Im aktuellen herausfordernden Marktumfeld werden sich Gewährleistungsversicherungen nicht nur bei Finanzinvestoren, sondern gerade auch bei Konzernen und bei Mittelstandsdeals weiter vermehrt durchsetzen. W&I-Versicherungen stellen eine preisgünstige, hoch standardisierte und schnelle Lösung dar, die die früher üblichen anwaltlichen Verhandlungsschlachten zu Garantien und Haftungen stark verkürzen, die Risiken des Verkäufers minimieren und Bürgschaften wie auch Sicherheitseinbehalte überflüssig machen, da der Käufer mit dem W&I-Versicherer einen finanzkräftigen Schuldner hat. Bei den zahlreichen Verkaufsprozessen, die wir als Lincoln International begleiten, initiieren wir zusammen mit der begleitenden Anwaltskanzlei verkäuferseitig die Vorbereitung einer W&I-Lösung, um potenziellen Käufern eine Gewährleistungsversicherung zu erleichtern und den Gesamtprozess zu beschleunigen.

Was bedeutet dieser Ausblick auf den M&A-Markt für die deutsche W&I-Versicherungsindustrie? Im aktuellen herausfordernden Marktumfeld werden sich Gewährleistungsversicherungen nicht nur bei Finanzinvestoren, sondern gerade auch bei Konzernen und bei Mittelstandsdeals weiter vermehrt durchsetzen. W&I-Versicherungen stellen eine preisgünstige, hoch standardisierte und schnelle Lösung dar, die die früher üblichen anwaltlichen Verhandlungsschlachten zu Garantien und Haftungen stark verkürzen, die Risiken des Verkäufers minimieren und Bürgschaften wie auch Sicherheitseinbehalte überflüssig machen, da der Käufer mit dem W&I-Versicherer einen finanzkräftigen Schuldner hat. Bei den zahlreichen Verkaufsprozessen, die wir als Lincoln International begleiten, initiieren wir zusammen mit der begleitenden Anwaltskanzlei verkäuferseitig die Vorbereitung einer W&I-Lösung, um potenziellen Käufern eine Gewährleistungsversicherung zu erleichtern und den Gesamtprozess zu beschleunigen.

Fazit

Da in den kommenden zwölf Monaten nicht mit einer gesamtwirtschaftlichen Erholung in Deutschland gerechnet wird, erwarten wir eine Dealaktivität bei kleineren und mittelgroßen Transaktionen auf einem um etwa 20% niedrigeren Niveau als 2022. Unsere Gespräche mit Großkonzernen, Finanzinvestoren, Familiengesellschaftern und finanzierenden Banken bestätigen diesen Ausblick. Im Ergebnis erwarten wir daher für 2023 insgesamt etwa 1.600 M&A-Transaktionen mit deutscher Beteiligung.

Autor/Autorin

Dr. Michael R. Drill

Dr. Michael R. Drill ist Vorstandsvorsitzender der Lincoln International AG, einer auf M&A-Beratung spezialisierten Investmentbank mit weltweit über 850 Professionals. Lincoln International verfügt über eigene Büros in den zehn größten Volkswirtschaften der Welt. Im ersten Halbjahr 2023 hat Lincoln International in Deutschland bereits über 15 M&A-Transaktionen erfolgreich abgeschlossen.