Blankoscheck-IPOs bleiben die Ausnahme

Vor ca. zehn Jahren schwappte die Idee aus den USA nach Deutschland über, mit SPACs („special-purpose acquisition companies“) an die Börse zu gehen. Dabei handelt es sich um ein reines Akquisitionsvehikel ohne operatives Geschäft, das zum Börsengang mit finanziellen Mitteln ausgestattet wird, um innerhalb eines Zeitraums von bis zu 24 Monaten ein attraktives Unternehmen zu erwerben. Von Prof. Dr. Wolfgang Blättchen

Die Initiatoren eines SPAC sind oft Persönlichkeiten mit langfristiger Branchenerfahrung und entsprechendem Netzwerk in der spezifischen Industrie. Daher lassen die Satzungen oft nur Zukäufe aus definierten Branchen oder Regionen zu, Investoren erwerben beim IPO sogenannte Units, die aus einer Aktie und einer oder mehreren Optionen bestehen, die bei einer Akquisition zu einem festgelegten Preis ausgeübt werden können. Units, Aktien und Optionen werden an der Börse zum Handel zugelassen. Da diese Unit-Konstruktion für eine deutsche börsenfähige Rechtsform nicht möglich ist, wurden ausländische Rechtsformen wie eine englische Limited, holländische N.V. oder luxemburgische S.E. gewählt. Der beim Börsengang eingesammelte Erlös wird bis zur Akquisition auf einem Treuhandkonto verwahrt und verzinst. Sollte eine akquisitionswürdige Gesellschaft gefunden sein, muss die HV der vorgeschlagenen Akquisition mehrheitlich zustimmen.

Der Erwerb kann durch einen Aktientausch und/oder einen Barausgleich erfolgen. Bisher gab es nur zwei SPAC-IPOs am deutschen Kapitalmarkt, die beide im Jahr 2010 stattfanden: Helikos SE und European CleanTech 1 SE. Den Anfang hatte zwei Jahre zuvor die Germany1 Acquisition Ltd. gemacht, die 275 Mio. EUR einsammelte und an der Euronext notierte. Alle drei SPACs konnten kurz nach ihren IPOs einen Unternehmenskauf melden, der sich in zwei Fällen als große Enttäuschung herausstellte. Die Käufe von Germany1 (AEG Power Solution) und European CleanTech 1 (Electrawinds) endeten mit einer Insolvenz. Helikos erwarb im Jahr 2011 die exceet Gruppe, ein auf Elektronik und Sicherheitstechnik spezialisiertes Unternehmen, für 110 Mio. EUR in bar und 3,1 Mio. Aktien. Die Market Cap beträgt aktuell rund 120 Mio. EUR.

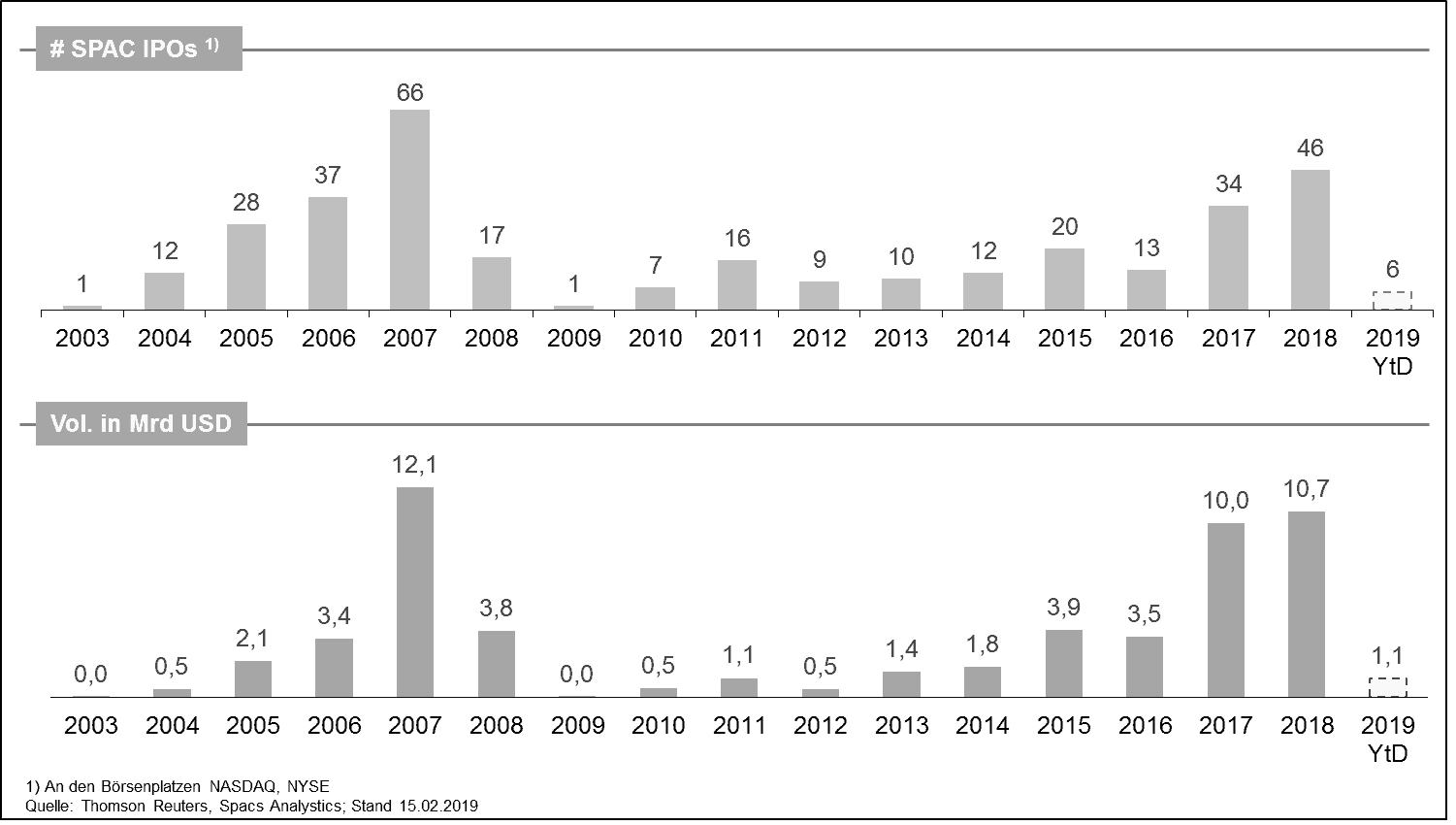

In den USA hat sich dieses IPO-Vehikel in den letzten fast 20 Jahren am Markt etabliert. Der bisherige Höhepunkt hinsichtlich Volumen und Anzahl wurde im Jahr 2007 mit über 60 Emissionen und mehr als 12 Mrd. USD erreicht. 2017 und 2018 waren mit jeweils rund 10 Mrd. USD Emissionsvolumen fast genauso erfolgreich. In den letzten Jahren wurden vor allem Akquisitionsvehikel für Targets in der Ölindustrie aufgelegt, um am Schierferöl-Boom teilzuhaben. Auch das Niedrigzinsumfeld erhöhte die Nachfrage nach solchen alternativen Investments.

SPACs unterlegen identischen Zyklen (siehe Abbildung): Von den 335 SPACs, die seit 2003 in den USA notierten und im Schnitt 170 Mio. USD einsammelten, konnten 53% im Laufe ihrer Existenz ein Unternehmen übernehmen. Laut SPAC Analytics liegt deren Performance bei negativen 0,8%. Jede vierte SPAC wurde wegen nicht gefundener Akquisition wieder liquidiert; hier erhielten die Aktionäre zumindest ihre Einlage wieder zurück. Der Rest (23%) ist noch auf der Suche nach einem geeigneten Target bzw. in der Anbahnung eines Unternehmenskaufs begriffen.

Unsere Analyse zeigt, dass der Erfolg von „Blankoscheck-IPOs“ erheblich vom Geschick und der Tiefe der Branchenkenntnis ihrer Gründer abhängt, wie es im Private-Equity-Geschäft üblich ist. Aus Kapitalmarktsicht ist die Idee einer SPAC zu begrüßen, da sie ein weiteres Instrument darstellt, mögliche Hidden Champions über eine Kapitalmarktfinanzierung schnell an den öffentlichen Kapitalmarkt zu bringen.

Dieser Artikel ist eine Vorabveröffentlichung des GoingPublic Magazins (die nächste Ausgabe erscheint am 6.April)