Bildnachweis: Siam @ stock.sdobe.com.

Während gegenwärtig sehr intensiv diskutiert wird, in welcher Form Unternehmen in Europa zukünftig verpflichtend über nicht-finanzielle, qualitative Faktoren zu berichten haben, die unter dem Kürzel ESG zusammengefasst werden, bleibt die Frage offen, inwieweit als unethisch gewertetes unternehmerisches Verhalten (Corporate Social Irresponsibility) schon jetzt am Kapitalmarkt sanktioniert wird. Von Prof. Dr. Dirk Schiereck und Raouf Ben Mohamed

Um hier Aufschluss zu bieten, werden nachfolgend die Aktienkursreaktionen auf öffentlich bekannt gewordene Fälle von Corporate Social Irresponsibility in der Textil-, Bekleidungs-, Sportartikel und Luxusgüterindustrie untersucht. Als Bestandteil der Konsumgüterindustrie mit klarem Markenfokus und sichtbaren Logos müssen Unternehmen hier mit besonders sensibel reagierenden Kunden rechnen, wodurch auch die Auswirkungen von öffentlich angeprangertem Fehlverhalten am Kapitalmarkt besonders deutlich und schnell sichtbar sein sollten.

Untersuchungsaufbau und Stichprobe

Ausgangspunkt unserer Studie sind insgesamt 206 relevante Ereignisse von 30 börsennotierten Unternehmen aus Asien, Europa und Nordamerika von 2009 bis 2019. Die Ereignisse wurden mithilfe einer Presserecherche zusammengestellt, vorwiegend über LexisNexis und der Suchmaschine Google, wobei zwischen den Segmenten Bekleidung, Sportartikel und Schuhe sowie Luxusgüter unterschieden wird. Um zusätzlich Unterschiede in den Reaktionen nach der Art des unethischen Verhaltens messen zu können, wird Corporate Social Irresponsibility in fünf Kategorien unterteilt. Die Kategorie mit den meisten beobachteten Ereignissen ist anstößiges und kontroverses Verhalten. Hierunter fallen insbesondere kontroverse Produkte, Werbungen und andere öffentliche Aussagen.

Die zweithäufigsten Ereignisse fallen unter die Kategorie inakzeptabler Arbeitsbedingungen, in der zu niedrige Löhne, unzumutbare Arbeitszeiten und schlechte Arbeitsbedingungen eingeordnet sind. Die dritte Kategorie, Verstöße gegen Menschenrechte, enthält Diskriminierung, das Auftreten körperlicher Schäden sowie Kinderarbeit. Fälle von Steuerhinterziehung, Veruntreuung, Korruption und juristische Untersuchungen sind in der Kategorie Unternehmensethik abgebildet. Umweltschäden fallen in die Kategorie Umwelt.

Es werden die Aktienkursreaktionen bei den betroffenen Unternehmen analysiert, die nach dem Bekanntwerden von Ereignissen unethischen Verhaltens eingetreten sind. Dazu wurde eine Ereignisstudienmethodik mit einem einfachen Marktmodell implementiert und das erste Bekanntwerden als Ereignis eines Vorfalls unethischen Verhaltens definiert. Zur Vermeidung von verfälschten Reaktionen werden Ereignisse zeitnah zu konkurrierenden wertrelevanten Ereignissen (wie z.B. Jahresabschlüsse) aussortiert.

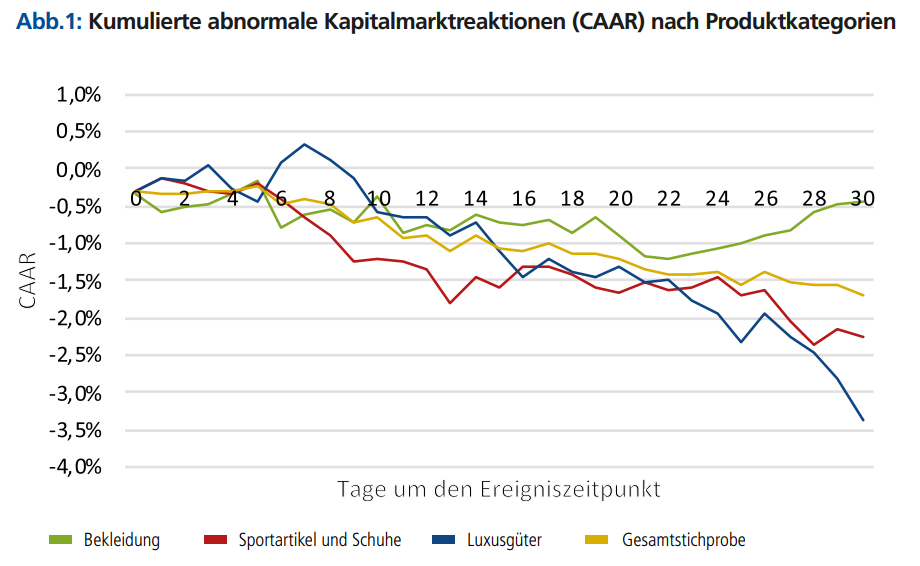

Erkenntnisse

Die Auswertungen veranschaulichen deutlich und statistisch signifikant, dass unethisches Verhalten von Unternehmen durch den Aktienmarkt über negative Renditen zwar langsam, aber nachhaltig abgestraft wird. Über den gesamten Datensatz zeigt sich eine negative Kursreaktion von -0,33% am Tag unmittelbar nach dem Ereignis, die sich in Folge mehr als verfünffacht und auf -1,72% nach 30 Handelstagen kumuliert. Gerade Hersteller von dauerhaften Konsumgütern müssen sich also darauf einstellen, dass die Börse negative Kundenreaktionen bei Bekanntwerden von Fehlverhalten antizipiert und in die Bewertung der Unternehmen einpreist.

Durch die Analyse von Teilstichproben stellen sich drei moderierende Faktoren dieses Sanktionierungseffekts heraus, die zu deutlichen Unterschieden in der Reaktion führen. Diese Faktoren sind die Ereigniskategorie, die geografische Region sowie das Produktsegment.

Bei einer Differenzierung nach Ereigniskategorien zeigen sich besonders negative Renditen in den Kategorien Unternehmensethik sowie anstößiges und kontroverses Verhalten, die mit ca. -0,6% am Tag nach dem Ereignis fast doppelt so stark ausgeprägt sind wie die Reaktionen des gesamten Datensatzes. Sie kumulieren sich nach 30 Handelstagen zu -3,42% und -2,07% in den jeweiligen Kategorien. Eine Fokussierung in der künftigen Berichterstattungspflicht vorwiegend auf den Bereich Umwelt erscheint vor dem Hintergrund dieser Befunde nicht angemessen. Soziale und Governance-Kriterien haben hier einen stärkeren Einfluss auf die Unternehmensbewertung.

Die Unterteilung nach geografischen Regionen zeigt, dass bei europäischen Unternehmen die Verarbeitung zwar langsamer als in Nordamerika erfolgt, aber insgesamt ein deutlich stärkeres Ausmaß erreicht. Gerade für europäische Konsumgüterhersteller ist also das Einhalten von erwarteten Normen auch mit Blick auf den Shareholder Value unbedingt angeraten. Für asiatische Unternehmen werden überhaupt keine statistisch signifikanten Kapitalmarktreaktionen beobachtet. Der Anlegerfokus ist also regional sehr unterschiedlich ausgeprägt, was nahelegt, dass auch die Berichterstattungspflichten regional variieren sollten.

Als dritter moderierender Faktor wurde die Unterteilung in die drei Produktsegmente ausgewertet. Hier zeigt sich, dass Unternehmen mit starken Marken im Bereich der Luxusgüter sowie Sportartikel und Schuhe kurzfristig nur schwache unmittelbare Kursreaktionen zeigen, aber nach 30 Tagen mit -3,39% und -2,27% in den jeweiligen Kategorien deutliche Kursabschläge aufweisen. Unternehmen der Bekleidungsindustrie zeigen unmittelbare Reaktionen von -0,57%, die sich aber in den folgenden Handelstagen kaum verändern, wie die obige Abbildung illustriert.

Unabhängig von allen Unterklassifizierungen haben sich die Reaktionen über die Jahre stetig intensiviert und sind insbesondere in den letzten zwei Jahren deutlich stärker ausgeprägt als im Zeitraum zuvor.

Fazit

Unsere Studie präsentiert klare empirische Evidenz, dass der Kapitalmarkt zunehmend Fehlverhalten von einem verantwortungsvollen Umgang mit ESG-Aspekten in die Börsenbewertung von Aktien einbezieht, wobei gerade Governance und soziale Verstöße sowie nicht-ökologisches Fehlverhalten besonders kritisch bewertet werden. Entsprechend sollte bei der Festlegung zukünftiger Berichtspflichten auch auf diese Aspekte geachtet werden.

Dieser Artikel erschien zuerst am 28. März in unserem Jahres-Special Corporate Finance Recht 2020.

Autor/Autorin

Prof. Dr. Dirk Schiereck

Prof. Dr. Dirk Schiereck leitet das Fachgebiet Unternehmensfinanzierung an der Technischen Universität Darmstadt und hat viele Jahre lang dem Wissenschaftlichen Beirat des DIRK – Deutscher Investor Relations Verband angehört.

Raouf Ben Mohamed

Raouf Ben Mohamed ist Absolvent der TU Darmstadt in Wirtschaftsingenieurwesens mit technischer Fachrichtung Bauingenieurwesen.