Bildnachweis: sdm security, GPM.

Weiteres Wachstum geplant

Das Management will nun mit dem IPO-Erlös das bisherige Wachstum der letzten zehn Jahre um die 10% p.a. nochmals beschleunigen. Zukünftig soll ein Wachstum von bis zu 25% erreicht und die Ertragskraft weiter verbessert werden. Um das zu erreichen, setzt sdm auf seine enge Verbindung zu langjährigen Bestandskunden sowie die Gewinnung neuer Kunden im Bereich der Privatüberwachung und wolle von seinem Qualitätsanspruch und seinem Marken-Image profitieren. Zudem rechne sdm damit, auch durch verschärfte Regulierungsvorgaben bei Großaufträgen künftig Nutzen zu ziehen.

Neben dem angepeilten organischen Wachstum wird sich als spannende Frage vor allem um die geplante Übernahme von Wettbewerbern stellen. Diese würden entsprechende Wachstumssprünge ermöglichen und potenziell auch Nettoergebnisse und Margen in den kommenden Jahren weiter steigern. Angesichts der großen Teilnehmerzahl am Markt sind Übernahmekandidaten rasch zu identifizieren, die Präsenz am Kapitalmarkt dürfte sdm als Käufer zusätzlich attraktiv erscheinen lassen.

![]() Laut der aktuellen branchenbekannten Lünendonk-Studie sehen die Prognosen der nationalen Sicherheitsanbieter ähnlich optimistisch aus: Alle gehen von einem deutlichen Wachstum in den kommenden Jahren aus. Die Top 10 der Anbieter erwarten 2021 ein Plus von durchschnittlich über 10%. Einige Anbieter erzielten Steigerungen, auch dank Sondereffekten, jenseits der 25%-Marke. Die meisten Steigerungen nivellieren sich aber in etwa zwischen 10 und 20%.

Laut der aktuellen branchenbekannten Lünendonk-Studie sehen die Prognosen der nationalen Sicherheitsanbieter ähnlich optimistisch aus: Alle gehen von einem deutlichen Wachstum in den kommenden Jahren aus. Die Top 10 der Anbieter erwarten 2021 ein Plus von durchschnittlich über 10%. Einige Anbieter erzielten Steigerungen, auch dank Sondereffekten, jenseits der 25%-Marke. Die meisten Steigerungen nivellieren sich aber in etwa zwischen 10 und 20%.

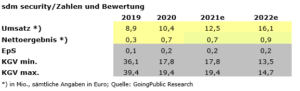

Mit seiner Umsatzsteigerung von 17% im vergangenen Jahr läge sdm studienübergreifend somit auf den vorderen Plätzen, allerdings sind erwähnte Anbieter meist eine Umsatzklasse mit mindestens Faktor 10 größer. Signifikante Steigerungen werden hier sicherlich schwieriger.

Vergleich mit einem Marktführer

National betrachtet ist sdm mit dem Börsengang ein Branchenpionier. Auch international sind die meisten Sicherheitsdienstleister in privater Hand. Ein prominentes Börsenbeispiel wäre die Securitas AB, ein weltweit führender Anbieter mit Sitz in Schweden und Notierung an der NASDAQ Stockholm. Wie oben angeführt ist die Securitas Deutschland Holding GmbH auch in Deutschland führend.

Während Securitas hierzulande 2020 einem Umsatz von 905 Mio. EUR erzielte, lag der weltweite Umsatz der Schweden bei 10,7 Mrd. EUR. Die aktuelle Marktkapitalisierung liegt bei 5,1 Mrd. EUR, also einem Verhältnis Umsatz/Kapitalisierung von etwa 0,5. sdm käme mit dem 2020er Umsatz von 10,4 Mio. EUR und einer Bewertung in der Mitte der Preisspanne von 12,8 Mio. EUR auf ein Verhältnis von ca. 1,2. Das sind branchenübergreifend im Vergleich sehr moderate Werte, bei Securitas ist hinzuzufügen, dass der Aktienkurs seit etwa fünf Jahren stabil auf einem Niveau verharrt.

Lesen Sie hier unser aktuelles E-Magazin.

Securitas erzielte 2020 ein Nettoergebnis von ca. 300 Mio. EUR. Das 2020er KGV liegt bei 17,1. Das Nettoergebnis von sdm mit 0,7 Mio. EUR ergibt in der Mitte der Preisspanne ein KGV von 18,6. Trotz ähnlicher Werte sind die Dimensionen der beiden Wettbewerber doch in vielerlei Hinsicht zu unterschiedlich, um einen direkten Vergleich effektiv bewerten zu können.

Stärken/Risiken

+ seit mehr als zehn Jahren durchgehend profitabel

+ langjährige stabile Kundenbeziehungen vor allem im öffentlichen Sektor

+ attraktiver Wachstumsmarkt Großraum München

– sehr hohe Anzahl an Wettbewerbern

– wettbewerbsübergreifend noch geringer Umsatz

Fazit

sdm ist in den vergangenen Jahren stets zweistellig gewachsen und hat sich mit dem Eigentümerwechsel zuletzt neu aufgestellt, was sich in den seither deutlich besseren Geschäftszahlen niederschlug. Verankert im Netzwerk kommunaler Träger und mit einem diversifizierten Wachstumsplan in weitere Geschäftsfelder dürfte sdm gut positioniert sein, um von der verstärkten Nachfrage nach Sicherheitsdienstleistungen in der Metropolregion München weiter zu profitieren.

Durch den Börsengang wird sdm bessere Chancen haben, in einem sich konsolidierenden Markt attraktive Übernahmen zu realisieren, um Boden gegenüber nationalen Branchenführern gut zu machen, die nicht mehr so hohe Wachstumsraten realisieren können wie ein Mittelständler.

Hier ist der Abstand aktuell aber noch sehr groß und das Management wird die durchaus ambitionierten Wachstumspläne sicherlich noch eine Zeit durchexerzieren müssen, um aufzuschließen. Dennoch: sdm ist ein Börsenpionier, die Pläne sind ehrgeizig wie mutig und der Sicherheitsmarkt wird weiterwachsen. Insofern kann man durchaus die Chancen etwas höher gewichten als die Risiken – zumal die Bewertungskriterien zum Börsengang durchaus moderat sind. Ein interessanter Börsendebütant mit daher nachvollziehbarem Wertsteigerungspotenzial.

Autor/Autorin

Ike Nünchert

Ike Nünchert ist freier Autor für das GoingPublic Magazin sowie für GoingPublic Online.