![]() Seit Oktober ist der erste deutsche grüne Bond von innogy auf dem Markt. Im Vorfeld der Anleiheemission führten die Bereiche Treasury und Investor Relations zahlreiche Investorengespräche, um herauszufinden, wie stark das Interesse an einer grünen Anleihe ist. Von Verena Nicolaus-Kronenberg, Dr. Holger Perlwitz und Dr.Volker Heischkamp

Seit Oktober ist der erste deutsche grüne Bond von innogy auf dem Markt. Im Vorfeld der Anleiheemission führten die Bereiche Treasury und Investor Relations zahlreiche Investorengespräche, um herauszufinden, wie stark das Interesse an einer grünen Anleihe ist. Von Verena Nicolaus-Kronenberg, Dr. Holger Perlwitz und Dr.Volker Heischkamp

Fraglich war der Mehrwert einer explizit „grünen“ Anleihe, da innogy mit der Stromerzeugung aus Erneuerbaren Energien, dem für die Energiewende notwendigen Verteilnetzgeschäft sowie dem Energievertrieb per Definition eine auf Nachhaltigkeit ausgerichtete Gesellschaft ist. War die grüne Anleihe nur „stating the obvious“ oder erfüllte sie ein Investorenanliegen? Die Resonanz der Investoren war gemischt, wobei meist das Finanzinstrument grüne Anleihe prinzipiell positiv gesehen wurde. Es mussten aber auch interne Stakeholder von möglichen positiven Eigenschaften einer grünen Anleihe überzeugt werden, da diese vorerst zusätzliche interne und externe Kosten bedingen würde.

Nach der Entscheidung für eine grüne Anleihe galt es nun, ein Rahmenwerk zu schaffen: Gemeinsam mit den Bereichen Nachhaltigkeit sowie Controlling der Geschäftsfelder wurden Investitionsmöglichkeiten sowohl in Erneuerbare Energien als auch in Projekte in den Bereichen Energieeffizienz und E-Mobilität identifiziert.

Die international anerkannte Nachhaltigkeitsagentur Sustainalytics wurde mandatiert, das aufgestellte Rahmenwerk für grüne Anleihen zu prüfen. Sie bestätigte, dass die Dokumentation robust und transparent sei und mit den allgemein anerkannten „Green Bond Principles 2017“ übereinstimme. Diese werden von der International Capital Market Association veröffentlicht und gelten als Qualitätsstandard. Das durch das Rahmenwerk eingerichtete „Green Bond Committee“ entschied, dass die erste grüne Anleihe zur Refinanzierung von Windparks genutzt werden sollte.

Grüne Anleihe refinanziert Windparks

Die Erlöse aus innogys erster grünen Anleihe wurden für die Refinanzierung von vier Offshore-Windparks in Großbritannien und Deutschland sowie für den Onshore-Windpark Zuidwester in den Niederlanden genutzt. Im Rahmen des Zuidwester-Repowering-Projektes wurden Windkraftanlagen aus den 1980er- und 1990er-Jahren ersetzt. Eine einzelne der zwölf neuen Anlagen kann rechnerisch so viel Strom erzeugen wie alle 50 Vorgängeranlagen zusammen. Der Windpark Zuidwester hat eine Gesamtleistung von 90 MW und ist Teil des niederländischen Windparks Noordoostpolder, an dem mehrere Unternehmungen beteiligt sind.

Die gesamte erwartete jährliche Stromproduktion aller durch die erste grüne Anleihe innogys refinanzierten Windparks beträgt etwa 3 TWh. Sie erzeugen somit ausreichend CO2-freien Strom für die Versorgung von rund 830.000 Haushalten.

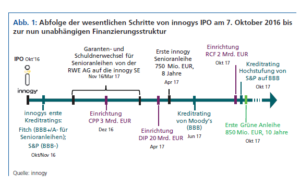

Vom innogy IPO bis zur grünen Anleihe

zur nun unabhängigen Finanzierungsstruktur. Quelle: innogy.

Neben dem Garanten- und Schuldnerwechsel von RWE zu innogy – über den an dieser Stelle bereits berichtet wurde und der innogy jetzt den Titel „Treasury of the Year“ einbrachte – waren wesentliche Zwischenetappen: die ersten eigenen innogy-Ratings von Fitch und Moody’s, die Einrichtung des Commercial Paper Programme (CPP) sowie das Debt Issuance Programm (DIP), in dessen Rahmen die erste innogy-Anleihe im April dieses Jahres sowie die grüne Anleihe begeben wurde.

Für Unterstützung während der zweitägigen Platzierungsphase sorgte zudem die Hochstufung des Ratings von BBB- auf BBB durch die Ratingagentur S&P. Einige Tage zuvor, am 6. Oktober 2017, hatte innogy eine eigene syndizierte Kreditlinie (RCF) über 2 Mrd. EUR abgeschlossen. Gleichzeitig kündigte innogy ihre Beteiligung an der Kreditlinie von RWE. Dies war der letzte Schritt zu einer vom Großaktionär RWE vollständig unabhängigen Finanzierung, was S&P mit der Ratingverbesserung honorierte.