Bildquelle: Vitalii Vodolazskyi – Adobe Stock

Das GoingPublic Magazin hatte die einmalige Gelegenheit, mit Inigo Fraser Jenkins zu sprechen – dem Co-Leiter für institutionelles Investing bei AllianceBernstein in London. Themen wie aktuelle Bewertungen, „temporäre Inflation“ oder aktives vs. passives Investing, speziell auch im Hinblick auf neuzeitliche ESG-Herausforderungen, ergaben sich geradezu von selbst.

GoingPublic: Mr. Fraser Jenkins, Inflation ist aktuell das Buzzword. Wo stehen wir aktuell Ihrer Einschätzung nach?

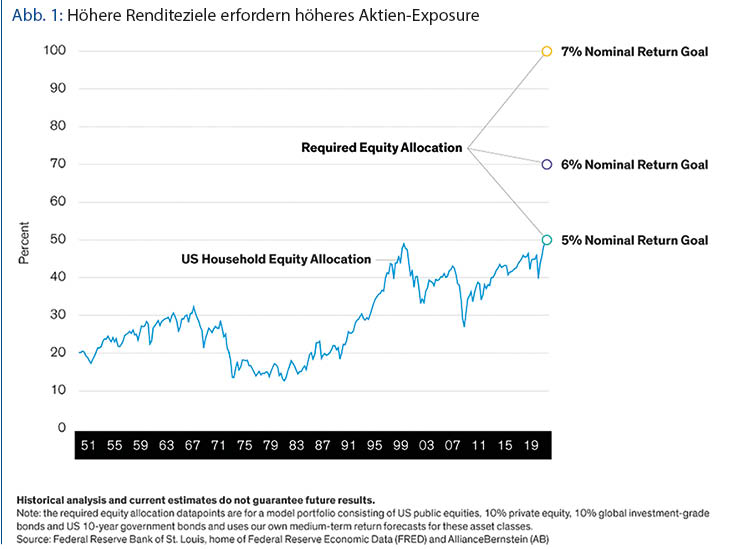

Fraser Jenkins: Für die Inflation ist 2022 wahrscheinlich ein Übergangsjahr, in dem sich die wirkenden Kräfte von kurzfristigen Ungleichgewichten bei Angebot und Nachfrage auf grundlegendere Kräfte verlagern. Die Anleger sollten also darauf vorbereitet sein, ihre strategischen Ansichten über die Inflation nach der Pandemie zu aktualisieren. Konkret sind wir der Meinung, dass Vermögensinhaber ihr Engagement in Sachwerten erhöhen sowie ein Engagement in Aktienmarktbeta und den Wertfaktor bei Aktien als Teil ihrer Reaktion auf die anhaltend höhere Inflation in Betracht ziehen sollten. Mit der Zeit werden unseres Erachtens auch andere Vermögenswerte wie erneuerbare Energien und möglicherweise tokenisierte Sachwerte zu einem wichtigen Bestandteil dieser Allokation werden.

Ein Problem scheint zu sein, dass aktives Fondsmanagement in den letzten Jahren von passiven Anlageformen wie ETFs geschlagen wurde – Ausnahmen bestätigen wie immer die Regel –, obendrein verursacht es höhere Gebühren. Wie kommt man aus diesem Argumentationsdilemma heraus?

Jenkins: Ja, es hat in den letzten zehn Jahren eindeutig eine große Umschichtung von aktiven zu passiven Anlagen in Höhe von etwa 5.000 Mrd. USD stattgefunden. Wir machen dafür zwei Hauptgründe aus: Erstens gab es in der Vergangenheit zu viele aktive Manager, die zwar aktive Gebühren verlangten, aber keine Leistung erbrachten, die sich wesentlich vom Index unterschied. Es hat eine dauerhafte Abkehr von der Zahlung aktiver Gebühren für solche Renditen stattgefunden. Der zweite Grund ist jedoch etwas subtiler: Rückblickend betrachtet haben sowohl Aktien als auch Anleihen die Inflation in den letzten zehn Jahren übertroffen, und zwar bei einer negativen Korrelation ihrer Renditen. In einem solchen Umfeld hat ein passiv investierter 60:40-Ansatz gut funktioniert.

Können passive Investmentanlagen auch irgendwann „zu groß“ werden?

Jenkins: Wir werden oft gefragt, ob es einen natürlichen Punkt gibt, an dem passive Anlagen zu schwergewichtig werden. Übliche Diskussionspunkte sind hier ein Zusammenbruch der Markteffizienz oder der effizienten Kapitalallokation in der Wirtschaft – wir haben darüber ausführlich geschrieben. Ja, es mag diese Grenzen geben, aber wahrscheinlich liegen sie weit entfernt vom heutigen Niveau. Ein dringenderes Problem sind jedoch die Aussichten für einen passiven 60:40-Ansatz im heutigen Umfeld. Wir glauben, dass der 60:40-Ansatz scheitern wird, da er nicht in der Lage ist, die Inflation zu schlagen, und auch das Risiko aufgrund der geringeren Diversifizierung zwischen Aktien und Anleihen erhöht. Daher sind wir der Meinung, dass die Grenzen des passiven Ansatzes bei den Vermögenseigentümern liegen, da sie positive reale Renditen erzielen müssen.

Muss man nicht ohnehin feiner abstufen als nur ‚passiv vs. aktiv‘? Da muss es doch auch noch etwas dazwischen geben.

Jenkins: Ja, ein zweites Argument ist, dass man eine bessere Definition des Mehrwerts von „aktiv“ braucht. Wir schlagen vor, die Messlatte für aktive Strategien höher zu legen und zu verlangen, dass ein aktiver Ansatz idiosynkratisches Alpha generieren kann – das heißt, dass er nicht nur den Index, sondern auch eine Reihe einfach verfügbarer semipassiver Faktorstrategien übertrifft. Dies ist eine schwierige Hürde, aber die Manager, denen dies gelingt, können wirklich sagen, dass sie etwas liefern, das „passiv“ nicht zu niedrigeren Gebühren erreicht werden kann.

Ein bekannter Fondsmanager hat mir kürzlich erläutert, dass er für die nächsten Jahrzehnte angesichts globaler Herausforderungen wie des Klimawandels und vor allem der demografischen Entwicklung ein Comeback des aktiven Managements erwarte. Wäre das die nötige Steilvorlage für Stockpicking und damit hochwertiges Research?

Jenkins: Das sind in der Tat potenzielle Treiber für aktives Management. Um es klar zu sagen: ESG-Investing wird kommen und bleiben. Unklar ist hingegen noch die Unterscheidung zwischen aktiven und passiven ESG-Anlegern. Wir sind der Ansicht, dass viele einfache, frühe Einschätzungen zu ESG-Investitionen, die das Aussortieren „schlechter“ Unternehmen beinhalten, in der Tat passiv erfolgen sollten. Für uns bedeutet „aktiv“ in einem ESG-Kontext, dass wir uns mit den zugrunde liegenden Unternehmen beschäftigen.

Mr. Fraser Jenkins, ganz herzlichen Dank für Ihre wertvolle Zeit!

Das Interview führte Falko Bozicevic.

Zum Interviewpartner

Inigo Fraser Jenkins ist Co-Leiter des Bereichs institutionelle Lösungen bei AllianceBernstein, London. Zuvor war er Leiter des Bereichs Global Quantitative Strategy bei Bernstein Research. Bevor er 2015 zu Bernstein kam, leitete Fraser Jenkins die Teams Global Quantitative Strategy und European Equity Strategy von Nomura, nachdem er bei Lehman Brothers die Position des europäischen quantitativen Strategen innegehabt hatte. Er begann seine Karriere bei der Bank of England.

Autor/Autorin

Falko Bozicevic

Falko Bozicevic ist Mitglied des Redaktionsteams des GoingPublic Magazins sowie verantwortlich für das Portal BondGuide.