Bildnachweis: Egor – stock.adobe.com, Biosci, FORTY51 Ventures.

Adäquate und differenzierte Finanzierung ist zweifellos ein ungelöster Faktor, und es bedarf einer kritischen Betrachtung, warum in Deutschland und anderen Teilen Europas trotz einzigartiger Voraussetzungen bisher so wenig private Gelder in die frühphasige Biotechunternehmen investiert werden.

Konkret sehen wir drei Mythen, die potenzielle Investoren davon abschrecken, in Closed-End-VC-Fonds zu investieren, welche sich auf Biotech, und besonders auf frühe Biotechinvestitionen, spezialisieren.

- Biotechinvestitionen sind riskanter als Engagements in anderen Hightechbereichen

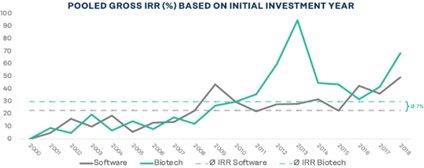

Meist ist das Gegenteil der Fall. Langzeitbetrachtungen zeigen über geraume Phasen höhere Renditen (IRR) im Biotechsegment gegenüber Software oder anderen Industrien (siehe Abb. 1[1]). Weitere Analysen zeigen, dass sogenannte Holding Periods bis zum Exit (via M&A und IPO) im Biotechbereich kürzer sind. Verwirrung entsteht oft durch die tiefe Anzahl von zugelassenen F&E-Projekten. Viel entscheidender für die Wertschöpfung ist aber die Wahrscheinlichkeit eines möglichen Unternehmensverkaufs, denn ein Wagniskapitalgeber wird nur in seltenen Fällen ein Biotechprodukt bis zur Marktreife begleiten.

- Investitionen in frühe (präklinische) Biotechs sind riskanter als in solche in späteren Entwicklungsphasen

Diese Einschätzung ist weitverbreitet, aber nicht korrekt. Hier gilt es, das Ausfallrisiko sowie den Total Return zu betrachten. Studien zum sogenannten Loss Ratio, aber auch zum Total Return zeigen, dass Ersteres im frühen Biotechbereich ca. 20% niedriger liegt[2] und dafür die Multiples für Seed-Investitionen bedeutend höher sind[3]. Was eine Grafik nicht erklären kann, ist der Umstand, dass ein industriebewährtes VC-Team im frühen Stadium, während der sogenannten Company Formation, das Schicksal eines Investments entscheidend mitprägen kann. Über die aktive Mitwirkung der Investoren im Bereich des Entwicklungsplans, wichtiger funktionaler Assays etc. kann ein hohes De-Risking erreicht werden. Eine Investition in ein Phase-II-Projekt birgt i.d.R. ein rein binäres Risiko und wird von Follower-Investoren meist ausgesessen.

- Es gibt in Europa keine funktionierende Börse für Biotechs

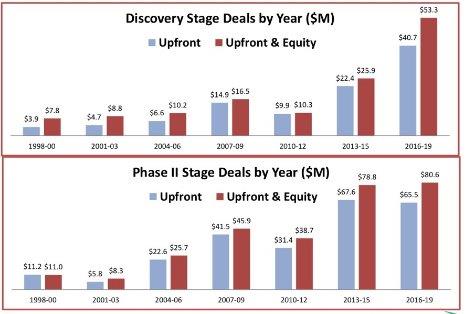

Diese Aussage ist im Prinzip korrekt; dieses Manko entzieht der Industrie die Visibilität und ein wichtiges Finanzierungswerkzeug. Allerdings darf eine lokal funktionierende Biotechbörse hier nicht der Maßstab sein: Das Makrorisiko geschlossener IPO Windows – auch in funktionierenden Märkten – ist viel zu immanent für einen Fokus auf Exits via Börsengänge. Es müssen Gesellschaften aufgebaut werden, welche attraktiv für eine Pharmaübernahme sind. Die Abhängigkeit von Big Pharma von externer Innovation – über 70% der späten Produktpipelines stammen mittlerweile von Biotechfirmen[4] – führt zu immer mehr früheren Akquisitionen. Im präklinischen Bereich der Lizenzierungen sind die Deal Terms erwartungsgemäß in den letzten Jahren am meisten gestiegen (Abb. 2[5]), was ebenfalls dafür spricht, in frühe Biotech-Start-ups zu investieren.

Strategische Überlegungen

Woher rühren diese Fehleinschätzungen? Mit Ausnahme individueller Schicksale oder eines Jahrhundertereignisses wie COVID ist Biotech kompliziert und der Allgemeinheit schwer vermittelbar. Es gilt hierzulande immer noch als verwerflich, mit vermeintlich teuren Medikamenten Geld zu machen, was sich u.a. in den – verglichen mit den USA – tiefen Preisen und langsamen Zulassungsverfahren zeigt. Das Image des großen Bruders „Big Pharma“ ist entsprechend schlecht.

Aus Sicht eines VC-Investors stellt sich die Frage, welche Strategien angewandt werden können, um diese Lücke gewinnbringend auszunutzen und nebenbei das regionale Ökosystem zu fördern.

Fondsinvestments aus öffentlich-rechtlicher Hand können die Lücke im frühen VC-Segment nicht füllen; sie befeuern oft ein Crowding-out, wenn sie den Großteil in bestehende Fonds investieren, welche i.d.R. nicht in der Lage sind, sich wirksam in der Company Formation zu betätigen. Eine treffsichere Allokation eines großen Fonds ist, aufgrund des hohen Anteils junger Firmen mit (noch relativ) beschränktem Finanzierungsbedarf, meist nicht möglich – auch zuletzt nicht, da das Portfolio innerhalb der ersten paar Jahre aufgebaut werden muss.

Oft sind auch staatliche Allokationen geografisch begrenzt und schränken optimale länderübergreifende Strategien ein.

Gegen den Strom schwimmen

Eine Marktineffizienz, wie im vorliegenden Fall, birgt enorme Möglichkeiten. Ähnlich einer aktiven Investmentstrategie in anderen Bereichen hat man im Biotechsegment während des Unternehmensaufbaus erhebliche Einflussmöglichkeiten, um die Weichen für eine erfolgversprechende Zukunft zu stellen. Das ist später kaum mehr möglich. In Europa investieren sehr wenige VCs früh in Biotechs und noch weniger möchten Finanzierungsrunden leiten, wie dies FORTY51 ausschließlich unternimmt.

Der Grundpfeiler einer erfolgreichen Strategie ist ein Team, das die gesamte Wertschöpfungskette von früher F&E über Investments und Entwicklung bis zum Unternehmensverkauf oder der Auslizenzierung abdecken kann.

Ferner bedarf es, auch oder besonders für europäische Investoren, eines globalen Netzwerks mit Schwerpunkt USA und guten Kontakten bei Big Pharma; Letzteres ist nicht nur für zukünftige Projekte und Unternehmensverkäufe essenziell, sondern auch, um zu verstehen, welche Datenpunkte eine große Pharmafirma überzeugen.

Die Herausforderungen bei der Umsetzung sind oft kultureller Natur. Einerseits muss man Fondsinvestoren von einer Strategie überzeugen, welche der landläufigen Meinung entgegensteht. Andererseits gilt es, den ersten Anruf zu bekommen, wenn ein talentierter Unternehmer oder eine Pharmafirma einen institutionellen Investor sucht.

Natürlich wollen wir mit unserer Strategie auch zur Entwicklung des gesamten Biotechökosystems beitragen – denn nur zusammen können wir den nächsten Traum verwirklichen und eine unheilbare Krankheit therapieren.

ZU DEN AUTOREN

Sascha Oliver Bucher, MBA, Sara Núñez-García, PhD, MBA, und Tamás Schweighoffer, MD, PhD, haben dieses Jahr FORTY51 Ventures gegründet. Forty51 Ventures Fund I SCSp FIAR ist ein in Luxemburg domizilierter Fonds; die Partner bilden das Investmentteam und sind in Basel zu Hause.

[1] Apollo Health (2022): Returns in Venture Capital: Why we believe Biotech investments will outperform Tech; Cambridge Associates (2017): Distribution by Investment Multiple, Realized or Partially Realized Exits.

[2] Forbes (2016): Biotech Venture Capital Mythbusting Redux, Correlation Data.

[3] https://sunstone.eu/insight-001-beta/

[4] IQVIA Institute for Human Data Science Study (2020): Pharmavoice.

[5] Edwards, M. (2019): You Had Me at “Hello”. The Remarkable Growth of Upfront Payments in Biopharma. Biosci.