Kommt Tesla über einen Liebhaberstatus je hinaus?

Ob man Elon Musk mag oder nicht, man muss realisieren, dass er schon jetzt mehr Elektroautos verkauft hat als ein Massenhersteller wie Renault/Nissan in diesem Segment. Und Renault/Nissan hat nicht mal die schlechtesten Modelle. Über Stückzahlen wie 0,25 Mio. lachen Volkswagen oder BMW später natürlich nur – da plant man mit 5 Mio. Solche Zahlen wird Tesla sehr schwer hinbekommen, denn ein so junges Unternehmen kann nicht industrialisieren, also aufholen, wo traditionelle Automobilhersteller ein Jahrhundert an Wissensvorsprung in Produktion und Qualität einbringen.

Lässt sich das nicht peu à peu aufholen – wie es die Chinesen vormachen?

Lässt sich das nicht peu à peu aufholen – wie es die Chinesen vormachen?

Meines Erachtens nicht mehr. Was BMW mit CATL aktuell macht, war viel schlauer. Der First-Mover-Vorteil fällt Elon Musk jetzt auf die Füße zurück. Tesla sitzt im Silicon Valley fest mit einer Rundzellen-Panasonic-Batterietechnik, gebunden über Jahre. BMW hat erst einmal abgewartet und sich mit einem günstigen Chinesen verbrüdert. Es ist doch klar, wer da mittelfristig als Profiteur hervorgehen wird. Ich gehe davon aus, dass alle deutschen Unternehmen im Bereich E-Mobilität am Ende doch noch als Sieger dastehen. Als Second oder Third Mover. Jeder wird am Ende seine Batteriefabrik vor Ort haben und die Asiaten werden im Joint Venture in Europa und USA arbeiten.

Das Thema hatten wir ja schon angeschnitten: Ist der Wille hierzulande da dafür? Das Knowhow scheint es ja zu sein. Die Voraussetzungen auch.

Das ist die Frage. Zeitungen wollten kein Internet, Energieversorger keine erneuerbaren Energien, und unsere Automobilhersteller haben nicht die geringste Lust auf EMobilität, da man z.B. all die Motor/Getriebeinnovationen etc. dann samt Mitarbeitern zu den Akten legen muss. Daher sind wir hier weiter erst einmal nur im Schildkrötentempo unterwegs.

Dass ihr vormaliger Eigentümer EWE bei einem Sale einen guten Schnitt machen würde, war auch Thema von vor einem Jahr. Wer hat denn seine Anteile Anfang des Jahres an die Hager Group veräußert?

EWE hat seine Anteile veräußert, wie abgesehen damals. Dies war auch vor einem Jahr die Frage, ob ein Versorger einen Hersteller benötigt. Das fand EWE irgendwann einmal interessant, aber langfristig war hier ein Wechsel angesagt. Der fand Anfang 2018 statt mit Verkauf an den Weltmarktführer der Haustechnikzentrale, die Hager Group. EWE bleibt weiter Kunde, ist aber als Investor raus.

Mitbewerber Sonnen AG scheint jedes Jahr einen – neuen? – Investor zu suchen. Wieso klappt das nicht?

Jedes Jahr scheint ein neues 30Mio.EURLoch gestopft werden zu müssen, was pro System mehr Verlust ist als der Deckungsbeitrag von E3/DC. Shell Ventures ist eingestiegen – sicherlich eher als sog. Green Washing. Ob Stefan Quandt mit seinem Solar-Watt-Engagement wirklich zufrieden ist, sei dahingestellt. EnBW hat sich die SENEC aus Leipzig gekauft, die nach Registerauszug nach Umsatz extrem Marktanteil verloren hat. Meiner Ansicht nach kann sich in dieser fragmentierten, umkämpften Branche nur jemand halten, der entweder extrem groß ist oder extrem clever – ein schlanker, schlauer Systemanbieter. Wer das nicht ist, schreibt Verluste.

Herr Dr. Piepenbrink – das überprüfen wir hoffentlich in einem Jahr von nun an abermals! n

Das Interview führte Falko Bozicevic.

Zum Interviewpartner

Dr. Andreas Piepenbrink ist Mitbegründer und CEO des Osnabrücker Energiestorage-Unternehmens E3/DC. Das Privat-Kraftwerk für Einfamilienhäuser von E3/DC

integriert Solardächer in leistungsstarke Batteriespeicher und Energiemanagement-Systeme.

Das Interview erschien zuerst in der August-Ausgabe 2018 des GoingPublic Magazins.

Abb. 1: Stück Heimspeicher im Markt DACH

Quelle: E3/DC

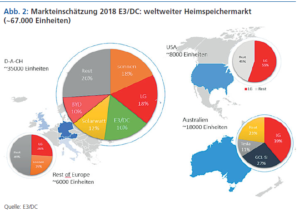

Abb. 2: Markteinschätzung 2018 E3/DC: weltweiter Heimspeichermarkt

(~67.000 Einheiten)

Quelle: E3/DC