„Altersvorsorge in Deutschland – Ohne Aktien geht es nicht“: Das ist das Ergebnis der Studie „Lebensstandard im Alter sichern – Rentenlücke mit Aktien schließen“, die heute von den Kooperationspartnern Deutsches Aktieninstitut (DAI), Bankhaus Metzler, DekaBank und Union Investment vorgestellt wurde.

In der Studie werden die Herausforderungen geschildert, vor denen die Altersvorsorge in Deutschland steht – der erhebliche demographische Wandel führe nämlich zu einer signifikanten Rentenlücke. „Ein langfristig tragfähiges Altersvorsorgekonzept für alle Bürger ist nur mit Kapitaldeckung und dem Einsatz von Aktien zu bewerkstelligen“, betont Dr. Christine Bortenlänger, Geschäftsführender Vorstand des DAI. Die derzeit von vielen Politikern favorisierte Lösung, das Umlageverfahren der gesetzlichen Rentenversicherung zu stärken, sei nicht zielführend, so Bortenlänger. „Wir müssen Aktien in einem viel größeren Umfang in der Altersvorsorge einsetzen, um die Rentenlücke zu schließen“, fordert Bortenlänger.

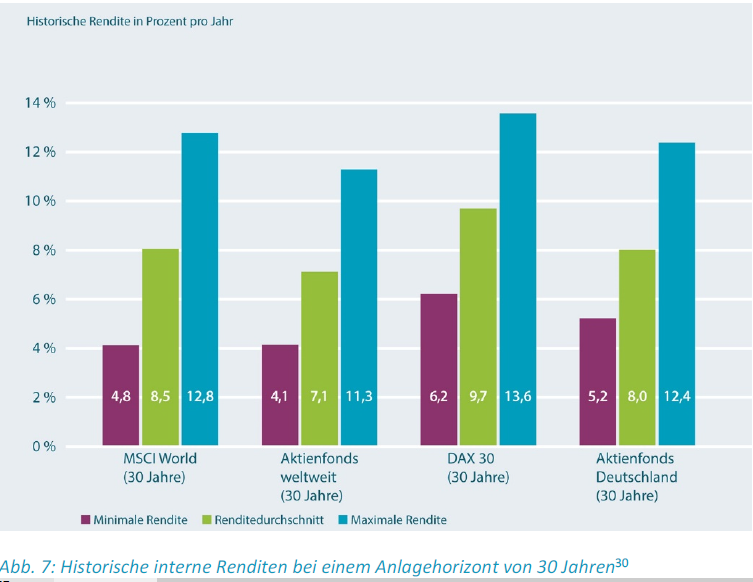

Wie die Studie zeige, erwirtschafte eine gut diversifizierte Aktienanlage in Zeiträumen von 30 Jahren und mehr eine durchschnittliche Rendite von bis zu zehn Prozent. „Da die Gelder in der Altersvorsorge über viele Jahrzehnte angelegt werden, kommt hier der Vorteil der langfristigen Aktienanlage voll zum Tragen “, erklärt Friedrich von Metzler, Mitglied des Partnerkreises des Bankhauses Metzler.

Auch Jens Wilhelm, Mitglied des Vorstands der Union Asset Management Holding, plädiert für ein Umdenken in der deutschen Altersvorsorge. „Die private Altersvorsorge wird in Zeiten des demographischen Wandels und drohender Altersarmut immer wichtiger. Wachstumsorientiertes Sparen ist das Gebot der Stunde, gestaltet sich angesichts historisch niedriger Zinsen aber als echte Herausforderung. Daher ist klar: Deutschland braucht mehr Aktien in der Altersvorsorge“, fordert Wilhelm.

„Zur Altersvorsorge müssen auch zukünftig alle drei Säulen ihren Beitrag leisten. Die Bedeutung der privaten wertpapierorientierten Anlage wird allerdings deutlich zunehmen müssen “, erklärt Dr. Georg Stocker, stellvertretender Vorstandsvorsitzender der DekaBank. „Deshalb ist eine staatliche Förderung aller Anlageformen wünschenswert, die sich für den langfristigen Vermögensaufbau eignen. Das gilt vor allem auch für Aktienfonds“, so Stocker.

Aus der Studie leiten die Autoren Handlungsempfehlungen für die Politik ab, die in einem Aktionsplan „Aktienorientierte Altersvorsorge“ zusammengefasst sind:

mehr Flexibilität in der Ein- und Auszahlungsphase von Riester-Fondssparplänen zu schaffen,

Fördersätze der Riester-Zulagen an die Entwicklung der Beitragsbemessungsgrenze anzupassen,

eine staatliche Aktienzulage einzuführen für Finanzinstrumente, die sich für den langfristigen Vermögensaufbau besonders eignen (Förderkonzept Altersvorsorge),

das aktienorientierte Beratungsangebot wieder zu stärken und

eine nationale Agenda zur finanziellen Grundbildung aufzulegen.

Titelbild: bilderstoeckchen/www.fotolia.com