Rund 800 börsennotierte deutsche Unternehmen erwirtschafteten 2021 mit rund 6,8 Millionen Mitarbeitern einen kumulierten Umsatz von 2,5 Bio. EUR. Das sind 8% und fast 200 Mrd. EUR mehr als im Vor-Corona-Jahr 2019. Der 2020 eingebrochene Jahresüberschuss verdreifachte sich auf 182 Mrd. EUR. 1,6 Mrd. EUR Eigenkapital und 8,2 Bio. EUR Bilanzsumme stehen für solide Vermögenswerte. Die kumulierte Marktkapitalisierung der „Deutschland AG“ schrumpfte allerdings von 2,8 Bio. auf 2,35 Bio. EUR (Stichtag: 31. Dezember 2022). Das sind die ersten Ergebnisse von „Listed Germany“ – die Studie, Teil II.

Wie hoch ist der Wert aller börsennotierten deutschen Unternehmen? Und wie groß ist ihre volkswirtschaftliche Bedeutung, gemessen an kumulierten Bilanzzahlen? Mit diesen Fragen setzte sich GoingPublic im März 2022 im Rahmen einer Studie erstmals auseinander. Das vorliegende Update zu „Listed Germany – die Deutschland AG in Zahlen“ ein Jahr später, wiederum in bewährter Zusammenarbeit mit AfU Research, bringt erneut interessante Erkenntnisse zum hiesigen Kapitalmarkt.

Struktur des deutschen Aktienmarkts

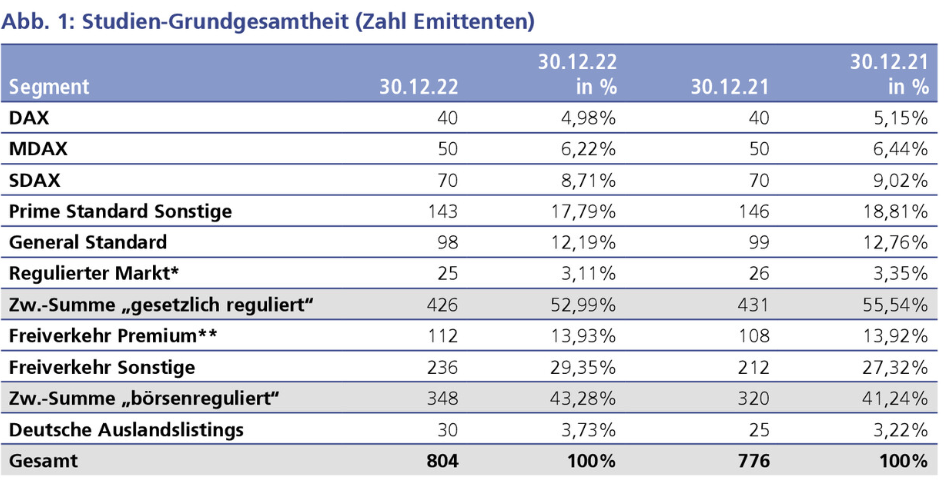

Die von GoingPublic und AfU Research zunächst ermittelte Grundgesamtheit (Abb. 1) zum 31. Dezember 2022 umfasste rund 840 Unternehmen. Aus der Untersuchung herausgenommen wurden dann insolvente, vor allem im General Standard notierte Unternehmen, einige Zertifikate sowie ausländische Gesellschaften mit Primärlisting in Deutschland, sodass 804 Gesellschaften verblieben (Vorjahr: 776). 426 von ihnen oder 53% (Vorjahr: 431, 55,5%) haben ihre Heimat in den gesetzlich regulierten Marktsegmenten:

- 303 im Prime Standard (Vorjahr: 306, darunter die 160 „Indexwerte“),

- 98 im General Standard (Vorjahr: 99) sowie

- 25 im regulierten Markt der Regionalbörsen (Vorjahr: 26).

Die 160 Werte der bekannten Indizes DAX (40), MDAX (50) und SDAX (70) verdienen allein schon wegen ihrer Größe und Bedeutung besondere Aufmerksamkeit. Der TecDAX blieb wieder unberücksichtigt, da hier alle enthaltenen Aktien seit der Index-Neuordnung doppelt, d.h. auch in einem der anderen Indizes, vertreten sind.

Es verbleiben 348 Unternehmen (43,3%), die im Freiverkehr der verschiedenen deutschen Börsen notieren:

- 50 in Scale (Börse Frankfurt, Vorjahr: 42),

- 66 in m:access (Börse München, Vorjahr: 66) und

- 236 (Vorjahr: 212) im sonstigen Freiverkehr, davon u.a. 60 im Basic Board der Frankfurter Wertpapierbörse und 25 im „Primärmarkt“ (www.primaermarkt.de) der Börse Düsseldorf.

In der vorliegenden „Listed-Germany“-Studie fassen wir wie im Vorjahr aus Gründen der besseren Vergleichbarkeit Scale und m:access wieder als „Premiumsegmente“ zusammen. Mit artec technologies, Blue Cap, EQS Group und Mensch und Maschine sind vier Unternehmen sowohl Teil von Scale als auch von m:access. Die FCR Immobilien AG aus München ist unseres Wissens weiter die einzige Gesellschaft, die im General Standard und gleichzeitig in m:access zu Hause ist. Eine letzte betrachtete Gruppe stellen die im Ausland notierten deutschen Aktiengesellschaften dar, mit denen wir uns ebenfalls wieder auseinandergesetzt haben. Davon gehen 30 bzw. rund 4% (Vorjahr: 25) in unsere Untersuchung ein, allen voran das deutsche Vorzeige-Biotechunternehmen BioNTech.

Kaum Änderungen bei Rechtsform …

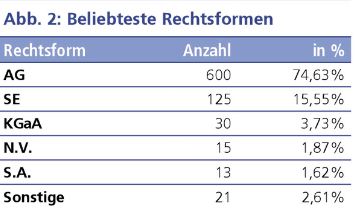

Was die bei deutschen Emittenten anzutreffenden Rechtsformen (Abb. 2) angeht, gab es keine signifikante Veränderung von 2021 zu 2022. Allerdings lässt sich weiter ein leichter Trend hin zur Europäischen Aktiengesellschaft (Societas Europaea, kurz SE) feststellen, in der inzwischen 125 der untersuchten 804 Unternehmen bzw. rund 16% firmieren. Die klassische Aktiengesellschaft dominiert weiter (600, 75%). Nennenswert erscheinen noch die Kommanditgesellschaft auf Aktien (KGaA, 30 Gesellschaften bzw. 3,7%) sowie die niederländische N.V. (15 Emittenten) und die französische S.A. (13).

… und Aktiengattung

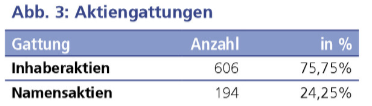

Was bei der Rechtsform die SE ist, scheint bei der Aktiengattung die Namensaktie zu sein. 194 der untersuchten Emittenten oder 24% nutzen diese bereits und lassen ihr Aktienregister bei einem der vier uns bekannten „Registerführer“ verwalten. Wer neu an den Kapitalmarkt strebt, nutzt das Instrument Namensaktie prozentual häufiger, sodass sich auch hier ein langfristiger Trend zu dieser Aktiengattung abzeichnet, auch wenn es von 2021 auf 2022 keine signifikante Veränderung gab. Wechsel bei notierten Gesellschaften von der Inhaber- zur Namensaktie sind wegen des doch sehr hohen organisatorischen und finanziellen Aufwands eher selten. Die Inhaberaktie überwiegt mit 606 Emittenten oder 76%.

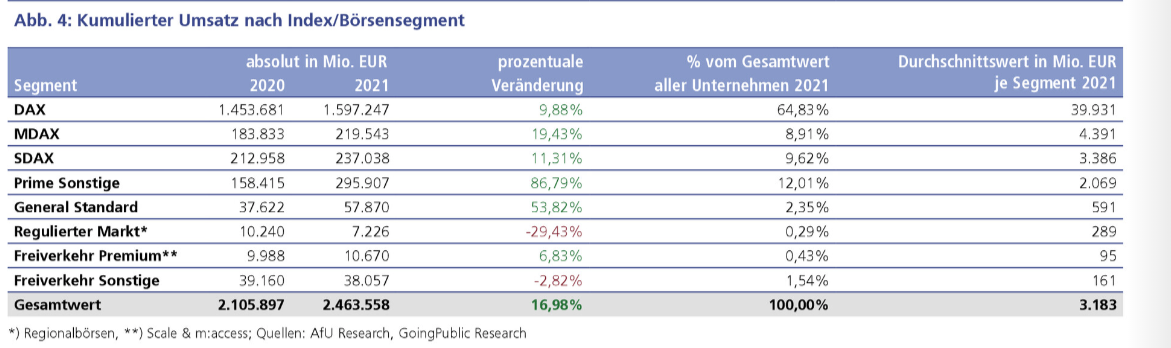

Im Folgenden werfen wir einen Blick auf die Bilanzdaten des Jahres 2021. 2022er-Daten aller Unternehmen sind wegen des uneinheitlichen Reporting erfahrungsgemäß erst im dritten Quartal eines Jahres verfügbar. Noch ein Hinweis zum nebenstehenden Tabellenwerk für die fünf kumulierten Kennzahlen „Umsatz“, „Jahresüberschuss“, „Mitarbeiterzahl“, „Bilanzsumme“ und „Eigenkapital“: Hier sind die Daten der rund 30 im Ausland notierten deutschen Unternehmen nicht enthalten.

Stabile Beschäftigung, zweistelliges Umsatzwachstum …

Die rund 800 börsennotierten deutschen Unternehmen erwirtschafteten 2021 mit rund 6,8 Millionen Mitarbeitern einen kumulierten Umsatz von 2,46 Bio. EUR (Abb. 4). Das entspricht einem Plus von fast 18% gegenüber dem Vorjahr, in dem man noch pandemiebedingt um 8% geschrumpft war. Damit wurde innerhalb eines Jahres das Vor-Corona-Niveau 2019 erreicht und sogar um fast 200 Mrd. EUR oder ca. 8,5% übertroffen. Der kumulierte Umsatz von „Listed Germany“ entspricht rund 68% des deutschen Bruttoinlandsprodukts 2021 in Höhe von 3,6 Bio. EUR, auch wenn man das aufgrund der teils hohen im Ausland erwirtschafteten Umsatzanteile nicht eins zu eins der anteiligen Wirtschaftsleistung des Landes zurechnen kann. Wie im Vorjahr stellten die 40 DAX-Unternehmen rund zwei Drittel des Umsatzes, was ihre herausragende Bedeutung unterstreicht. Die 6,8 Millionen Mitarbeiter bei börsennotierten deutschen Unternehmen (die natürlich nicht alle im Inland arbeiten), würden hierzulande rund 20% aller sozialversicherungspflichtigen Beschäftigungsverhältnisse (34,4 Millionen) ausmachen.

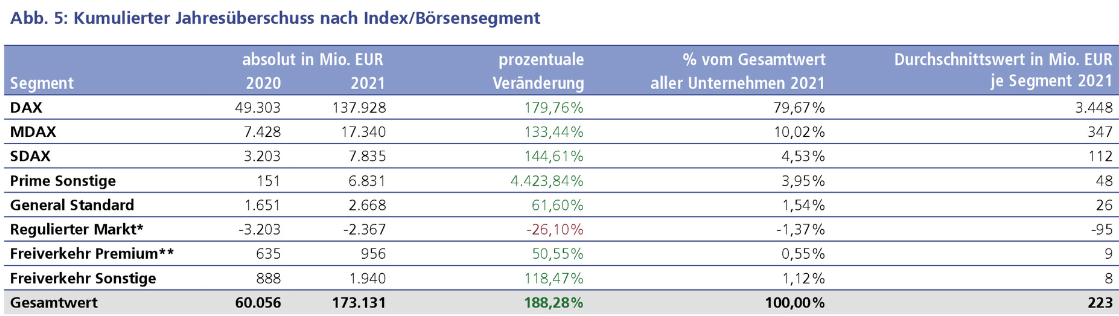

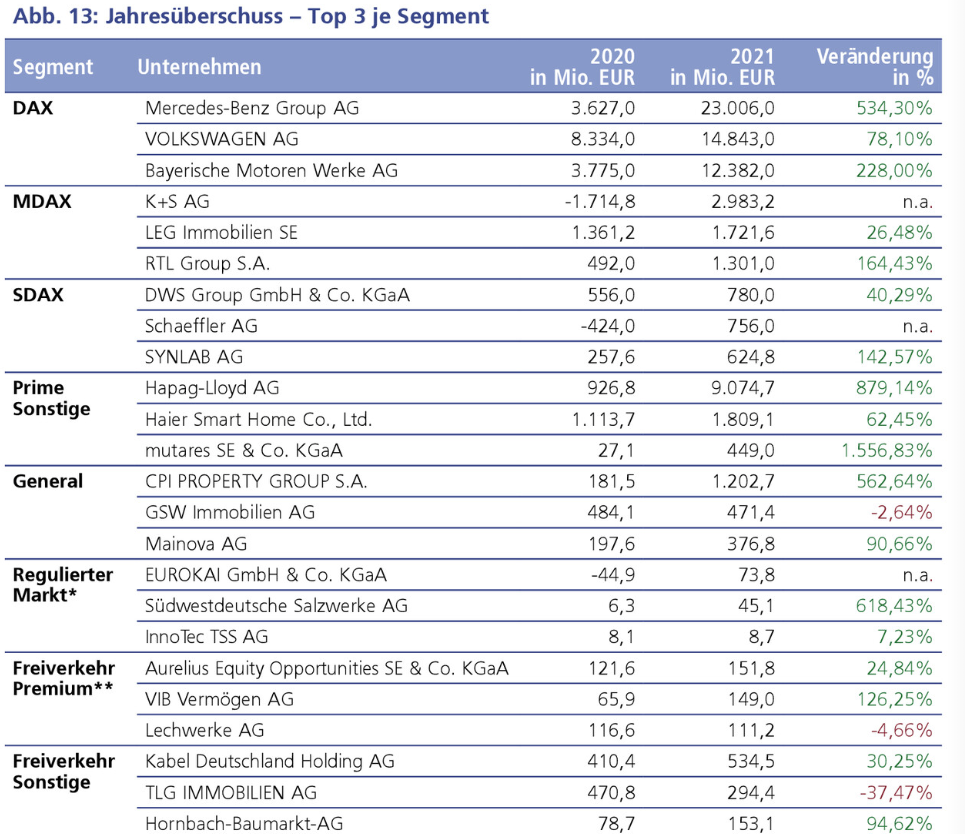

… und Rekordgewinne

Der kumulierte Jahresüberschuss aller Unternehmen verdreifachte sich auf 181,8 Mrd. EUR (inkl. deutscher „Auslandswerte“), nachdem im Coronajahr 2020 ein Minus von fast 50% – von 117,8 auf 58,4 Mrd. EUR – zu Buche stand. Vergleicht man 2021 mit 2019, ist hier ein sattes Plus von 54,3% zu konstatieren. Den Löwenanteil (rund 75%) erwirtschafteten auch hier die DAX40-Unternehmen. Unternehmen wie Bayer oder BASF kehrten nach dem Pandemiejahr in die Gewinnzone zurück oder verbuchten wie BMW Rekordgewinne.

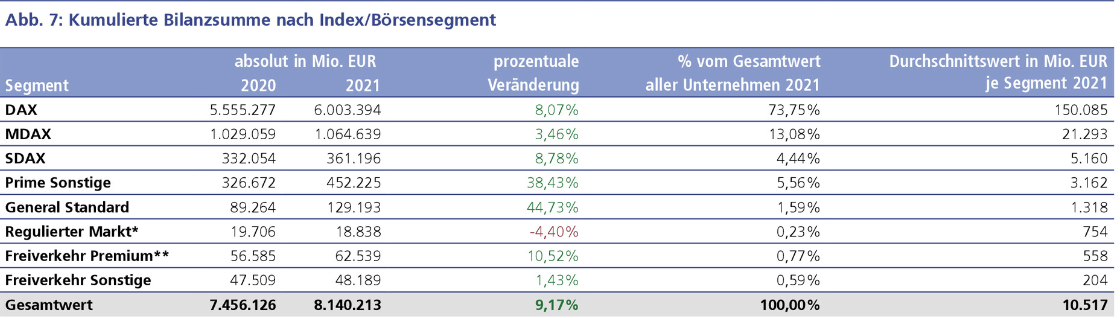

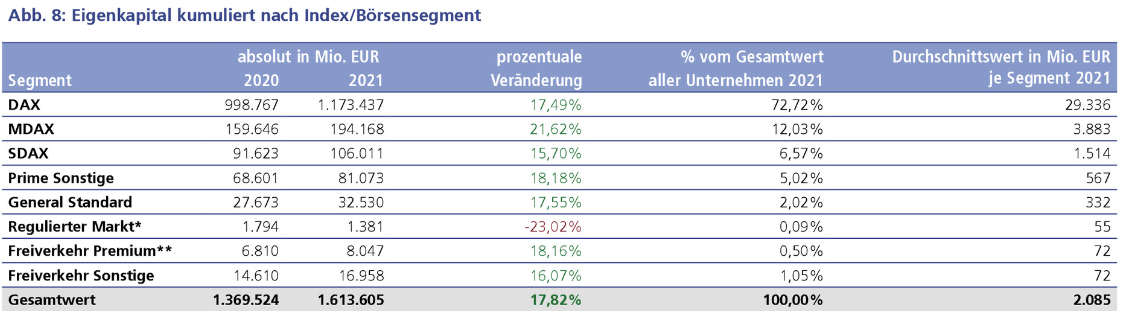

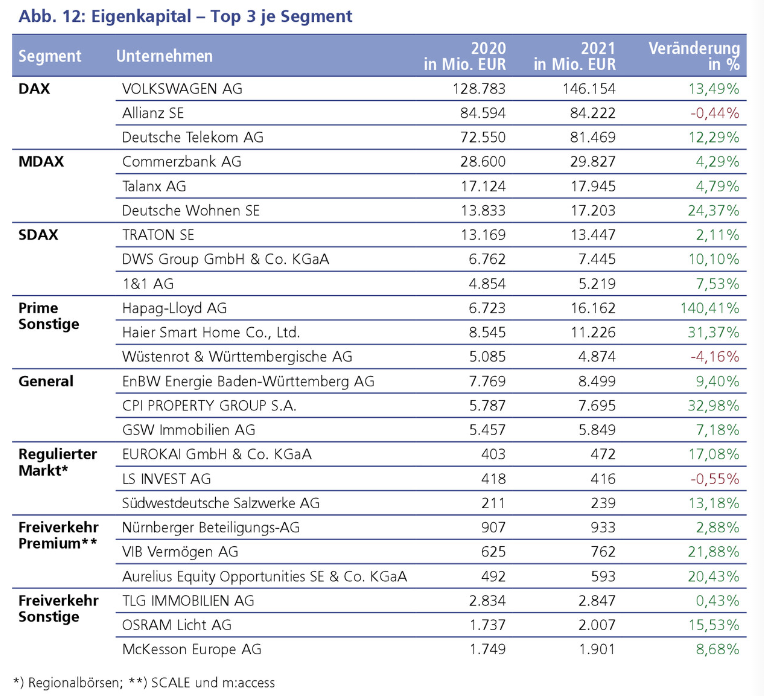

Bilanzverlängerung und zweistelliges Plus beim Eigenkapital

Die Bilanzsumme der börsennotierten Deutschland AG, Sinnbild des kumulierten Vermögens, „verlängerte“ sich um rund 9% oder 700 Mrd. EUR auf über 8 Bio. EUR. Das Eigenkapital legte gar um über 18% auf über 1,6 Bio. EUR zu. Die so pauschal errechnete, von rund 18% auf 20% verbesserte Eigenkapitalquote spiegelt allerdings nicht das wahre Bild wider, da gerade im DAX Bank- und Versicherungskonzerne mit in Relation zur Bilanzsumme geringem Eigenkapital vertreten sind. Nach einer ähnlichen Untersuchung der Mittelstandsplattform Unternehmeredition vom Juni 2022 betrug die Eigenkapital-(EK-)Quote ohne Bank- und Versicherungsaktien im DAX 2021 rund 29%, in MDAX und SDAX 32% respektive 31%. Würde man hier nur börsennotierte Familienunternehmen herausgreifen, stiegen die Quoten auf 42% (MDAX) und 38% (SDAX), was auch den Verhältnissen bei nicht-notierten inhabergeführten Firmen nahekommt: Laut Datenbank „FamData“ der Stiftung Familienunternehmen in Zusammenarbeit mit dem ifo Institut ergibt sich für 2021 ein Wert von 41,5%.

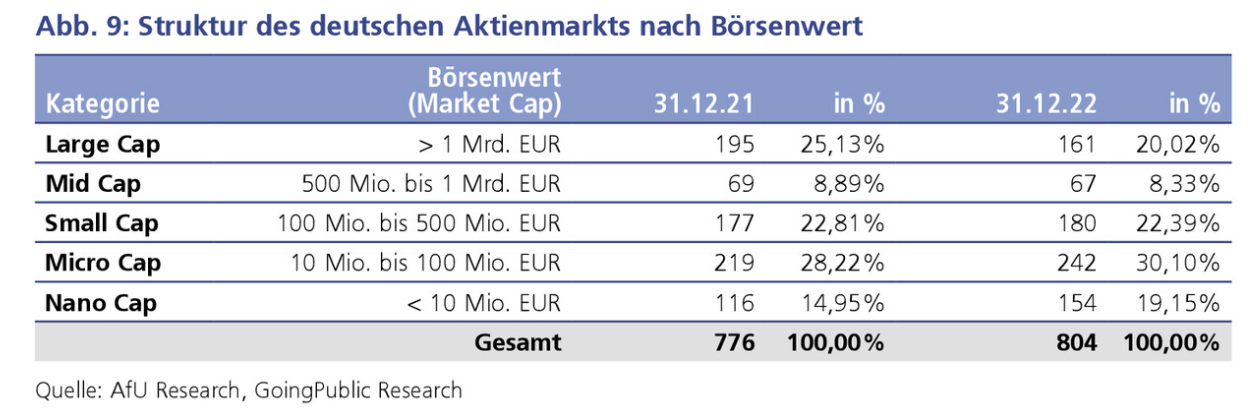

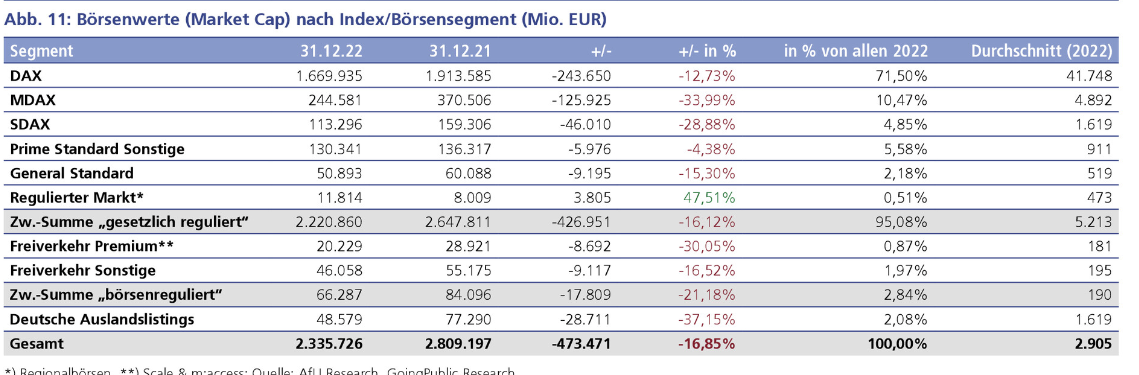

„It’s all about Market Cap“…

Um einen Aktienmarkt und seine potenzielle „Coverage“ durch Analysten zu beurteilen, ist die Einteilung in Größenklassen nach Marktkapitalisierung (= Börsenwert) traditionell besonders wichtig. Hier zeigt Abb. 11 die Entwicklung. Doch zunächst zur „Zahl der Zahlen“ (Abb. 9): Der kumulierte Börsenwert der 804 beleuchteten Werte (inkl. deutscher Unternehmen mit Auslandslisting; Vorjahr: 776) belief sich zum 31. Dezember 2022 auf 2,34 Bio. EUR (Vorjahr: 2,81 Bio. EUR). Der Rückgang um fast eine halbe Milliarde EUR oder rund 17% ist vor allem dem allgemeinen Börsenklima zuzuschreiben, ausgelöst durch die multiplen Krisenszenarien (Ukrainekrieg, Rohstoff- und Energieknappheit, Lieferkettenproblematiken, Inflation etc.). Würde man, gemessen an den kumulierten Jahresüberschüssen 2021, ein (statistisch nicht ganz korrektes) „Deutschland-KGV“ errechnen, käme man auf einen Rückgang von 48 (2021) auf 12,8 (2022), was auf eine klare Unterbewertung deutscher Aktien hindeutete.

Zu den Ergebnissen der Market-Cap-Betrachtungen im Einzelnen:

Zu den Ergebnissen der Market-Cap-Betrachtungen im Einzelnen:

- Der deutsche Aktienmarkt zählt nach der vorliegenden GoingPublic-Studie Ende 2022 161 (Vorjahr: 195) Unternehmen (20% aller Unternehmen, Vorjahr: 25%) mit einem Börsenwert > 1 Mrd. EUR.

- Die wertvollsten deutschen Unternehmen waren zum Stichtag Linde

(169 Mio. EUR), SAP (118 Mio. EUR) und Siemens (104 Mio. EUR). - Der durchschnittliche DAX-Wert bringt rund 42 Mrd. EUR (Vorjahr: 48 Mrd. EUR) auf die Waage.

- 67 (Vorjahr: 69) Unternehmen (8,3% nach 8,9%) liegen zwischen 500 Mio. und 1 Mrd. EUR, davon stammt der Großteil aus Prime und General Standard.

- Die durchschnittliche Market Cap im General Standard (98 Werte) beträgt rund 519 Mio. EUR (Vorjahr: 610 Mio. EUR).

- 180 (Vorjahr: 177) Gesellschaften oder rund 23% bewegen sich mit ihrer Marktkapitalisierung zwischen 100 Mio. und 500 Mio. EUR.

- Die größte Gruppe hat noch einmal zugelegt: 242 Unternehmen bedeuten 30,1% aller Emittenten (Vorjahr: 219, 28,2%) und bewegen sich in Sachen Market Cap zwischen 10 Mio. und 100 Mio. EUR. Hier dominieren Unternehmen aus dem Freiverkehr, siehe folgender Absatz.

- 154 „Nano Caps“ (Vorjahr: 116) weisen einen Börsenwert von weniger als

10 Mio. EUR auf.

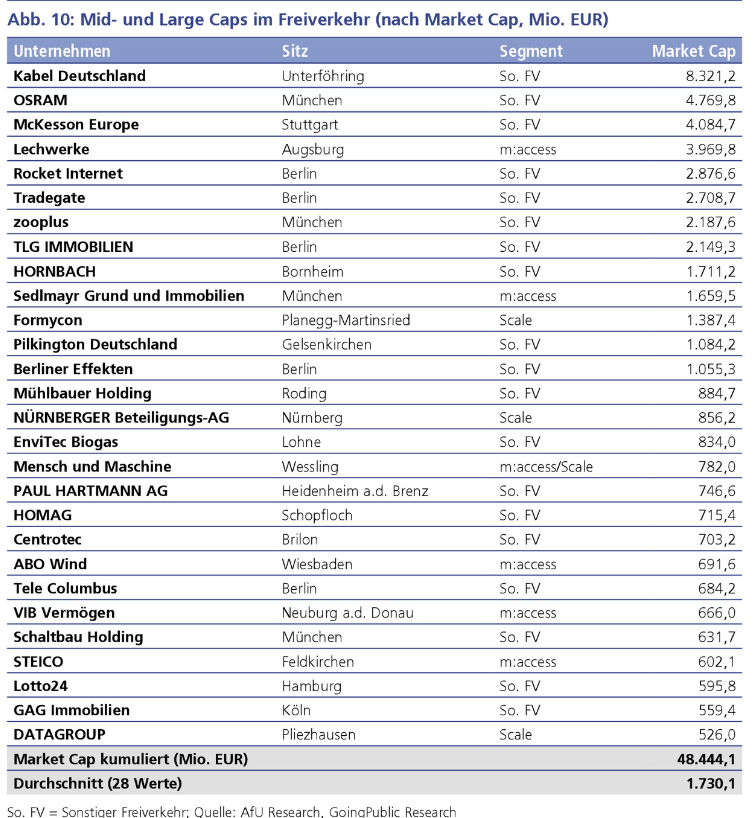

Freiverkehr – die „Glas-halb-leer-Betrachtung“

Betrachtet man das Glas als halb leer, stellt sich der Freiverkehr wie folgt dar: 348 Unternehmen, die de jure nicht einmal als „börsennotiert“ gelten, stehen für verschwindend geringe 2,84% der Marktkapitalisierung aller an deutschen Börsen gehandelten Werte. Über 100 Firmen fristen ein Dasein als „Nano Caps“ mit unter 10 Mio. EUR Börsenwert. „Den einen“ Freiverkehr gibt es auch überhaupt nicht – vielmehr muss man von Regionalbörse über Regionalbörse, von München bis Hamburg, „über die Dörfer gehen“, um sie überhaupt zu finden. Dann heißt der Freiverkehr ja gar nicht „Freiverkehr“…: Von „Basic Board“ (Frankfurt) über „Primärmarkt“ (Düsseldorf) und m:access (München) bis zu Scale, dem einzigen „KMU-Wachstumsmarkt“ (noch einmal Frankfurt; siehe Kasten auf S. 28) ergibt sich ein Begriffsdschungel, der nicht teils einmal den Profis geläufig ist. Und hier soll man investieren?

Freiverkehr – Glas doch halb voll?

Betrachtet man das Glas als halb voll, zeigt sich ein anderes Bild: Abb. 10 illustriert, dass es allein in den verschiedenen deutschen Freiverkehrssegmenten 28 Unternehmen gibt, deren Börsenwert eine halbe Milliarde EUR übersteigt, davon fast die Hälfte (13) sogar die Milliardengrenze. Für die meisten institutionellen Investoren wird damit eines der Investmentkriterien – die Größe – erfüllt. Insgesamt bringen die 348 von GoingPublic betrachteten Freiverkehrswerte 84 Mrd. EUR Marktkapitalisierung mit; die durchschnittliche Market Cap liegt bei beachtlichen 190 Mio. EUR. Wer an so manchem Listing in Düsseldorf oder andernorts derzeit kein gutes Haar lässt, dem sei gesagt, dass die Geschichte einer tollen Equity Story nicht im Prime Standard beginnen muss. Das zeigen Unternehmer- und Unternehmensgeschichten wie die von EQS Group, Formycon, Mensch und Maschine, Steico oder Tion Renewables Tag für Tag. Last but not least beschäftigen die „Freiverkehrsunternehmen“ fast 135.000 Mitarbeiter.

Fazit

Fazit

Das ist die börsennotierte Deutschland AG Ende 2022: 8,1 Bio. EUR Bilanzsumme, 1,63 Bio. EUR Eigenkapital. 804 im Rahmen der GoingPublic-Studie berücksichtigten Unternehmen erwirtschafteten mit 6,8 Millionen Mitarbeitern im Jahr 2021 einen kumulierten Umsatz von rund 2,5 Bio. EUR. Ihr kumulierter Börsenwert belief sich zum 30.12.2022 auf 2.335.726.000 EUR (2,34 Bio. EUR). auch wenn das einen Rückgang gegenüber Ende 2021 (2,81 Bio. EUR) von fast 17% bedeutet. Der Anteil deutscher Aktiengesellschaften an der globalen Marktkapitalisierung in Höhe von rund 115 Mrd. EUR beträgt damit gerade einmal 2%. Legt man den 3,3%igen Anteil Deutschlands am kaufkraftbereinigten globalen Bruttoinlandsprodukt als Maßstab an, müsste der Börsenwert von „Listed Germany“ bei mindestens 3,45 Bio. EUR und damit rund 50% höher liegen!

.

Optimistisch stimmt die Vielfalt des deutschen Aktienmarkts, auch und gerade im deutschen Freiverkehr. Immer wieder findet man auch hier Technologie- und Wachstumsperlen, die sich zu Large Caps mit über 1 Mrd. EUR Marktkapitalisierung entwickeln. Natürlich betrübt es die Macher der vorliegenden Studie, dass das wertvollste deutsche Unternehmen, Linde, sich dafür entschieden hat, die Notiz in Frankfurt zugunsten einer in New York aufzugeben. Allerdings bleibt uns gerade dieser deutsche Blue Chip auch in den nächsten Studien dieser Art erhalten, denn Untersuchungsgegenstand von „Listed Germany – die börsennotierte Deutschland AG in Zahlen“ sind deutsche Emittenten, wo immer sie in einer globalisierten Welt ihr Primärlisting auch haben.

Lesen Sie die Studie mit allen Tabellen bequem und kostenlos auch in unserem aktuellen GoingPublic E-Magazin 1/23 – sowie Teil I der Studie Listed Germany aus 1/22 hier)

Autor/Autorin

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren ist er gelegentlich auch als Autor von Analysen und Beiträgen tätig.