Bildnachweis: blacksalmon – stock.adobe.com.

Gemessen an der Flut an ESG-Regeln müsste unsere Erde bereits 2025 wieder rundum gesund sein. Das Gegenteil ist der Fall: Unser Globus ächzt und knarrt. Trotzdem gibt es Anlass zur Zuversicht.

Selbst die Letzten haben es inzwischen verstanden: Wir müssen unsere Welt wieder in ein Gleichgewicht bringen. Und so haben sich alle auf den Weg gemacht: die Gesellschaft, die Politik, die Wirtschaft, die Standardsetter; in Deutschland, in Europa, in der Welt. „Das ist doch bestens“, könnte man meinen – wären die Weltretter nicht alle irgendwie auf einem eigenen Weg. Wenn wir nicht aufpassen, könnte uns dies in eine selbstblockierende Vielfalt führen. Wie aber bekommen wir das Ganze zusammen?

Diesen Artikel finden Sie im GoingPublic Special „Reporting Trends“ – JETZT KOSTENFREI DOWNLOADEN!

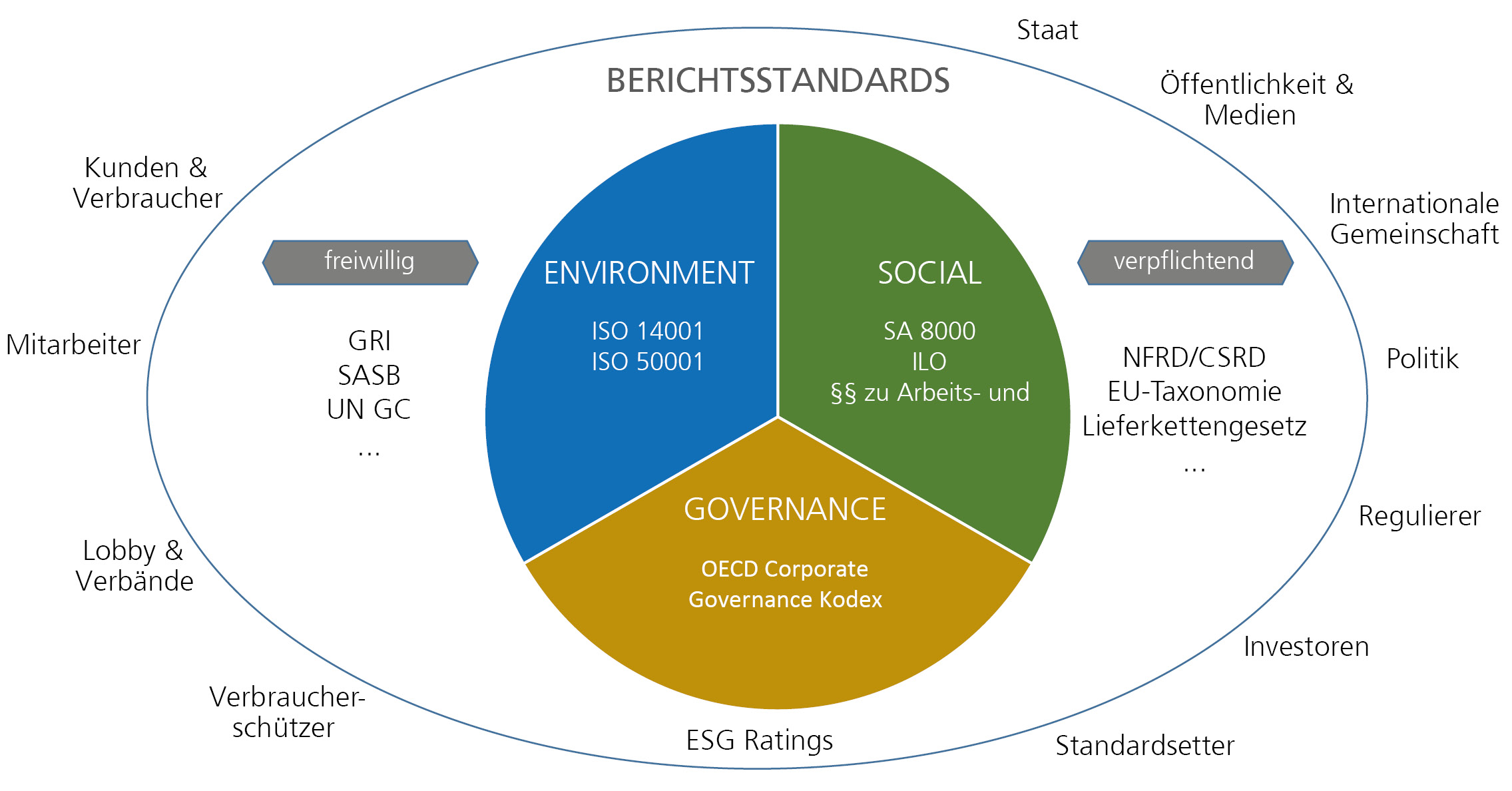

Es wird schwierig, das können wir schon einmal festhalten. Und die Vielfalt der Nachhaltigkeitsstandards spiegelt dies genauso deutlich wider wie die Zaghaftigkeit, mit denen sie zur Geltung gebracht werden. Haben Sie noch einen sicheren Überblick über die Informationen, die Ihr Unternehmen im nächsten Jahr reporten muss? Und an wen? Die Prüfungsgesellschaften – im Testatsalltag selbst noch mit den Details kämpfend – schaffen gerade Unmengen an Stellen, um sich auf die immer höher auftürmende Anforderungswelle vorzubereiten.

Das Gute: Unverbindliche Standardsetter wie der DNK, die GRI und der Global Compact haben in den letzten Jahrzehnten wichtige Vorarbeit geleistet. Zahlreiche Unternehmen sind mit ihren Regelwerken vertraut und orientieren sich an ihnen auf freiwilliger Basis. Auf diesen Grundlagen bauen die Gesetzgeber auf nationaler und internationaler Ebene in den letzten Jahren mit ihren Anforderungen auf.

Mit schwerwiegenden Folgen für unsere Schreibtische: Auf die nichtfinanzielle Erklärung (aus dem CSR-RUG) folgte die EU-Taxonomie (aus dem Green Deal) und in Erweiterung dazu warten wir auf die Pflichten aus dem Inkrafttreten der durch die EU-Kommission initiierten Corporate Sustainability Reporting Directive (CSRD). Auf nationaler Ebene dürfen wir uns – gewissermaßen als Zugabe – mit dem Lieferkettensorgfaltspflichtengesetz (zehn Silben!) auseinandersetzen, welches, damit es kompliziert bleibt, von der EU durch eine eigene Lieferkettenrichtlinie erweitert wird. Dass andere EU-Länder wie Frankreich ebenfalls eigene Gesetze zu weiteren Themenfeldern erarbeiten – hier Biodiversity –, versteht sich von selbst.

Die Bestrebungen der EU, die Fäden zusammenzuführen, sind richtig und wichtig – nicht nur, um die Komplexität zu reduzieren, sondern auch, weil dies nur ein Zwischenschritt sein kann. Was hilft es uns weiter, wenn wir in Europa Standards haben, wenn die Welt der Wirtschaft eine globale ist?

Der Blick auf das Weltparkett zeigt: Hier tut sich etwas! Und das nährt berechtigt Hoffnung. Im vergangenen November waren nicht wenige überrascht, als die Treuhänder der IFRS-Stiftung im Rahmen der Weltklimakonferenz die Gründung des International Sustainability Standards Board (ISSB) beschlossen. Das Gremium soll sich zukünftig um die Entwicklung global anerkannter Standards für die Nachhaltigkeitsberichterstattung kümmern – in enger Abstimmung mit dem für die Rechnungslegungsthemen verantwortlichen IASB und unterstützt durch die führenden investorenorientierten Organisationen in der Nachhaltigkeitsberichterstattung, wie etwa die TCFD. Das ISSB wird an mehreren Standorten weltweit vertreten sein, wobei Frankfurt eine besondere Rolle einnehmen wird: Das Büro am größten deutschen Finanzplatz soll als Drehscheibe für Europa, den Nahen Osten und Afrika (EMEA) fungieren und als Sitz des Vorstands zentrale Aufgaben für das ISSB insgesamt übernehmen.

Das sind gute Nachrichten! Die Resonanz in Ländern und Organisationen ist positiv. Jetzt dürfen die Unternehmen hoffen, dass sich perspektivisch die Zuordnung zu den verschiedenen Rahmenwerken reduziert und die Berichterstattung vereinfacht. Das wird nicht von heute auf morgen geschehen und ohne Komplikationen schon gar nicht – aber mithilfe global denkender Finanzteams, die im Berichtsprozess einen entscheidenden Beitrag leisten, wird es vielleicht bereits in diesem Jahrzehnt möglich sein, transparente ESG-Berichte zu liefern, denen Anleger, Prüfer, Ratingagenturen, die gesellschaftlichen Stakeholder und die Unternehmen weltweit gleichermaßen vertrauen.

Bisher sprachen wir nur über das Berichten – entscheidend ist aber das Handeln

Hier treffen wir auf die zweite und im Grunde entscheidende Baustelle. Um das 1,5-Grad-Ziel zu erreichen, müssten die Staaten ihre Bemühungen versiebenfachen. Dies veröffentlichte die UNO im letzten Herbst kurz vor der Weltklimakonferenz. Im gegenwärtigen Alltag scheint das unmöglich. Trotz der Krisen tun die Unternehmen bereits viel, um ihre Geschäftsprozesse schnell ESG-konform zu gestalten. Aber dieser Umbau kostet im ersten Schritt Geld. Und um in der neuen Welt weiterhin einen Platz zu haben, müssen die Unternehmen gleichzeitig Geld verdienen. Damit verbindet sich ein Spagat, der viele Firmen vor große Herausforderung stellt.

Es gibt jedoch auch hier Anlass zu (zumindest vorsichtigem) Optimismus. Wir stehen mit unserer Weltgesellschaft heute an einem Punkt, an dem das Handeln gegen Natur, Mensch und gemeinsame Spielregeln so große Risiken mit sich bringt, dass es das Geldverdienen massiv gefährdet. Die institutionelle Finanzwelt hat dies erkannt. Sie bewertet diese Risiken inzwischen mit großer Akribie und schichtet ihre Portfolios massiv in Richtung nachhaltige Investitionen um. Sie setzt auf Resilienz und nachhaltigen Erfolg.

Das Geld steht bereit. Die Unternehmen machen mit. Überwiegend zumindest – denn so manchem scheint es immer noch zuerst um das Rating und das gute Image zu gehen und dann erst um das Tun. Aber mit dem kritischen Blick der Stakeholder nimmt ihre Zahl täglich ab. Und so haben wir eine realistische Chance, unsere (ESG-)Welt – wenn nicht kurz, dann aber zumindest mittelfristig – wieder in ein Gleichgewicht zu führen.

Autor/Autorin

Dr. Matthias Bextermöller

Dr. Matthias Bextermöller ist Sprachwissenschaftler, diplomierter Kaufmann und Geschäftsführer der Hamburger Berichtsmanufaktur GmbH.