Bildnachweis: lumerb – stock.adobe.com.

ESG-konform arbeitende Unternehmen profitieren von steigenden Kursen – soweit die Idealvorstellung. Die gute Nachricht ist: Es gibt diesen Zusammenhang. Das Problem dabei: Noch ist die Korrelation schwach und der Aufwand hoch. Ein Gespräch über Erfahrungswerte, noch unzureichende Standards und die Erwartung, dass ein gutes ESG-Rating in Zukunft helfen wird, die Kapitalkosten zu senken.

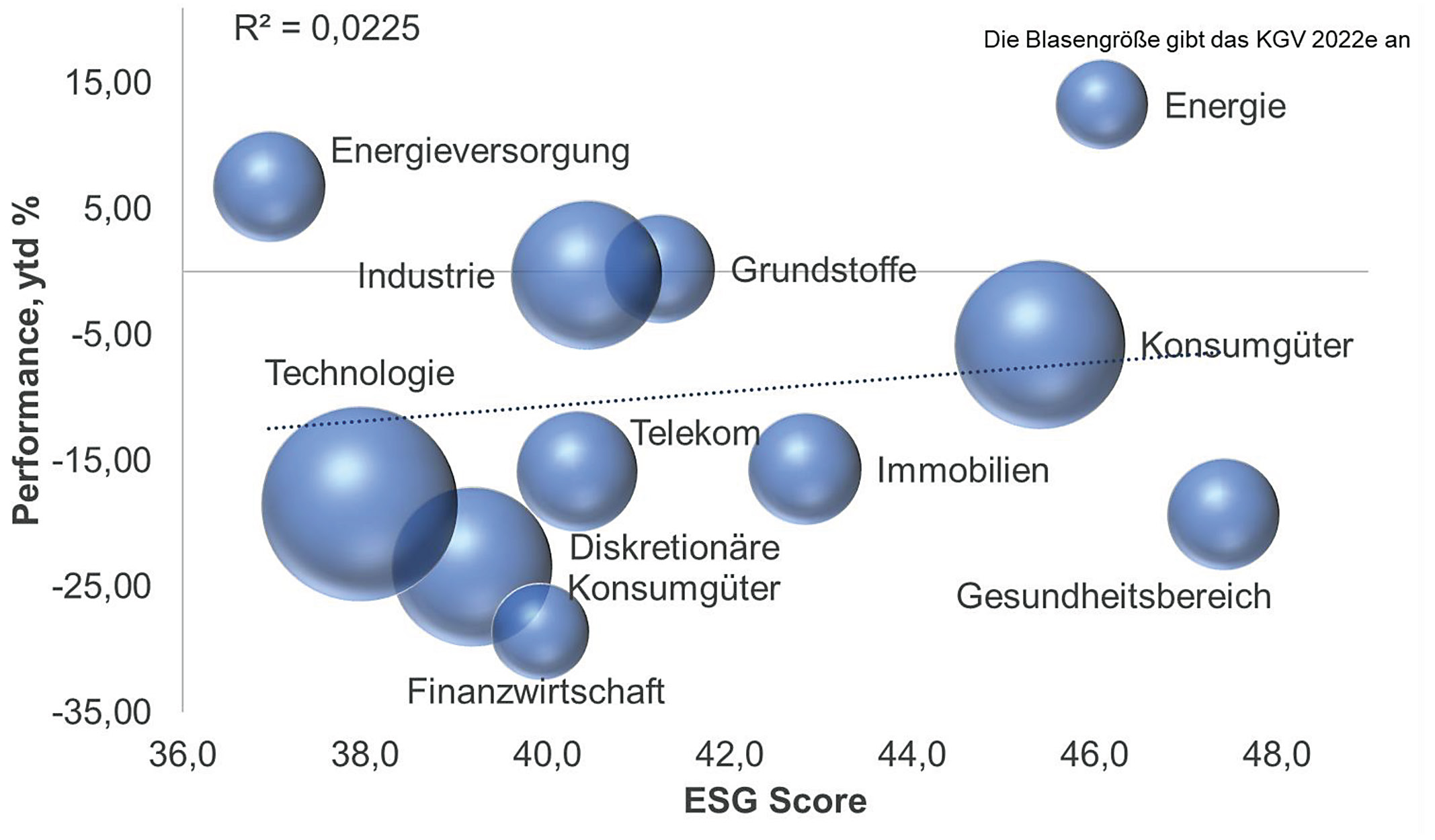

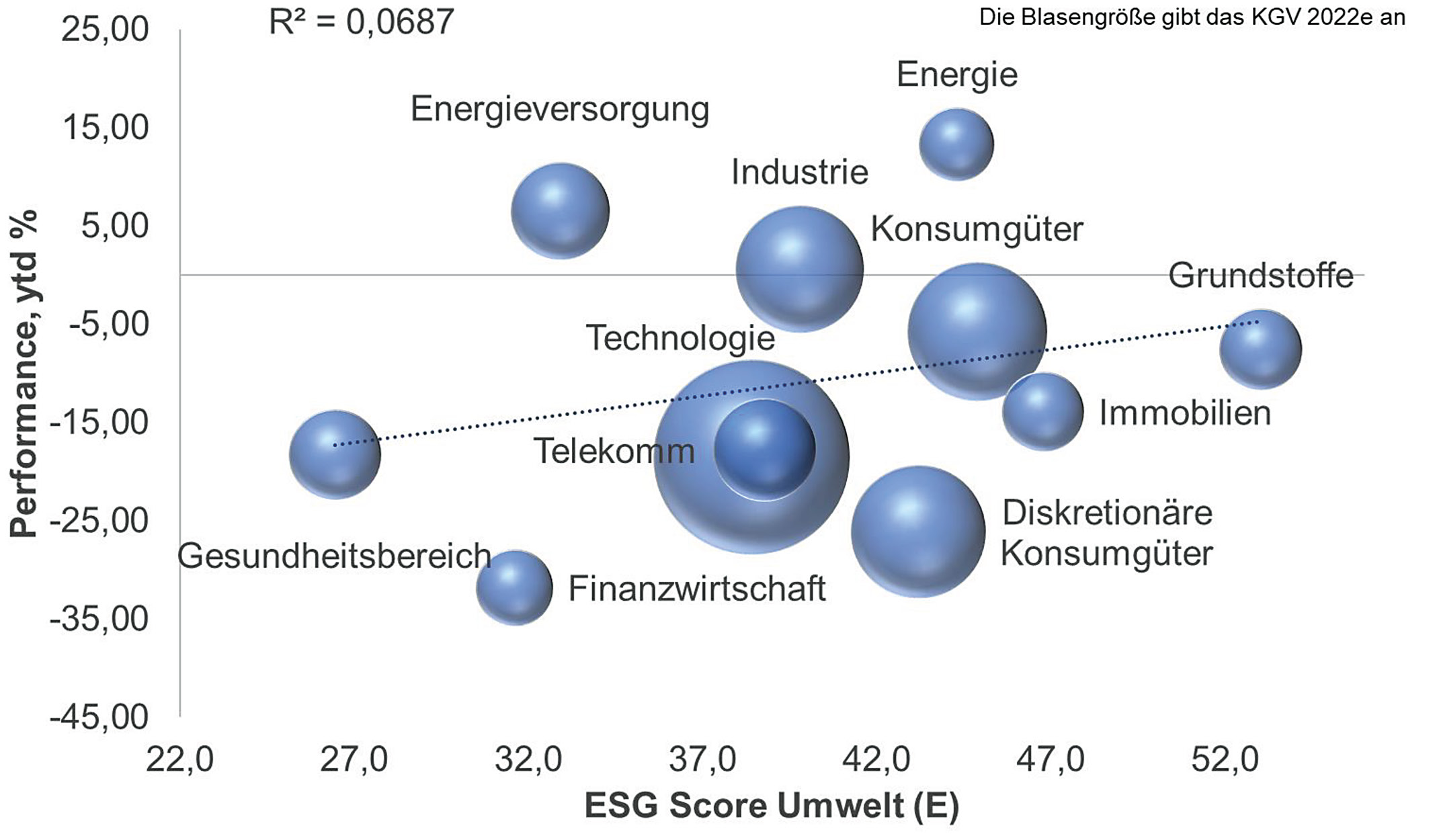

GoingPublic: Besteht ein Zusammenhang zwischen dem ESG-Rating eines Unternehmens und seiner Aktienkursentwicklung und -bewertung?

Bernhard Leder: Wir sind davon überzeugt, dass nur ein gut geführtes Unternehmen langfristig Outperformance ausweisen kann. Gute Führung bedeutet heutzutage auch, ESG-Aspekte zu berücksichtigen und im Unternehmen entsprechend zu implementieren. Wir haben auch statistisch überprüft, ob es eine positive Korrelation zwischen ESG-Ratings und Outperformance gibt, und konnten eine schwache bis moderate Korrelation zwischen dem gesamten ESG-Score eines Unternehmens und dessen Aktienkursentwicklung feststellen.

GoingPublic: Können Sie die Chancen auf eine Outperformance derjenigen Unternehmen nennen, die insbesondere ESG-Kriterien als ihr Alleinstellungsmerkmal betrachten?

Bernhard Leder: Unserer Ansicht nach führt eine besondere Fokussierung auf ESG allein nicht zu einer Outperformance. Wir halten ESG für einen äußerst relevanten Faktor, der von Unternehmen in ihrer Strategie und im Betrieb zielgerecht umgesetzt werden sollte. Gute ESG-Scores ermöglichen es, gut geführte Unternehmen, die diese Maßnahmen ordnungsgemäß umsetzen und offenlegen, zu identifizieren. Darüber hinaus betrachten wir ESG als eine weitverbreitete Kernstrategie von Unternehmen, die im Laufe der Zeit in der nichtfinanziellen Berichterstattung eine zunehmend bedeutendere Rolle einnehmen wird.

GoingPublic: Wie sehen Sie die Wahrnehmung der Anleger:innen in Bezug auf ESG?

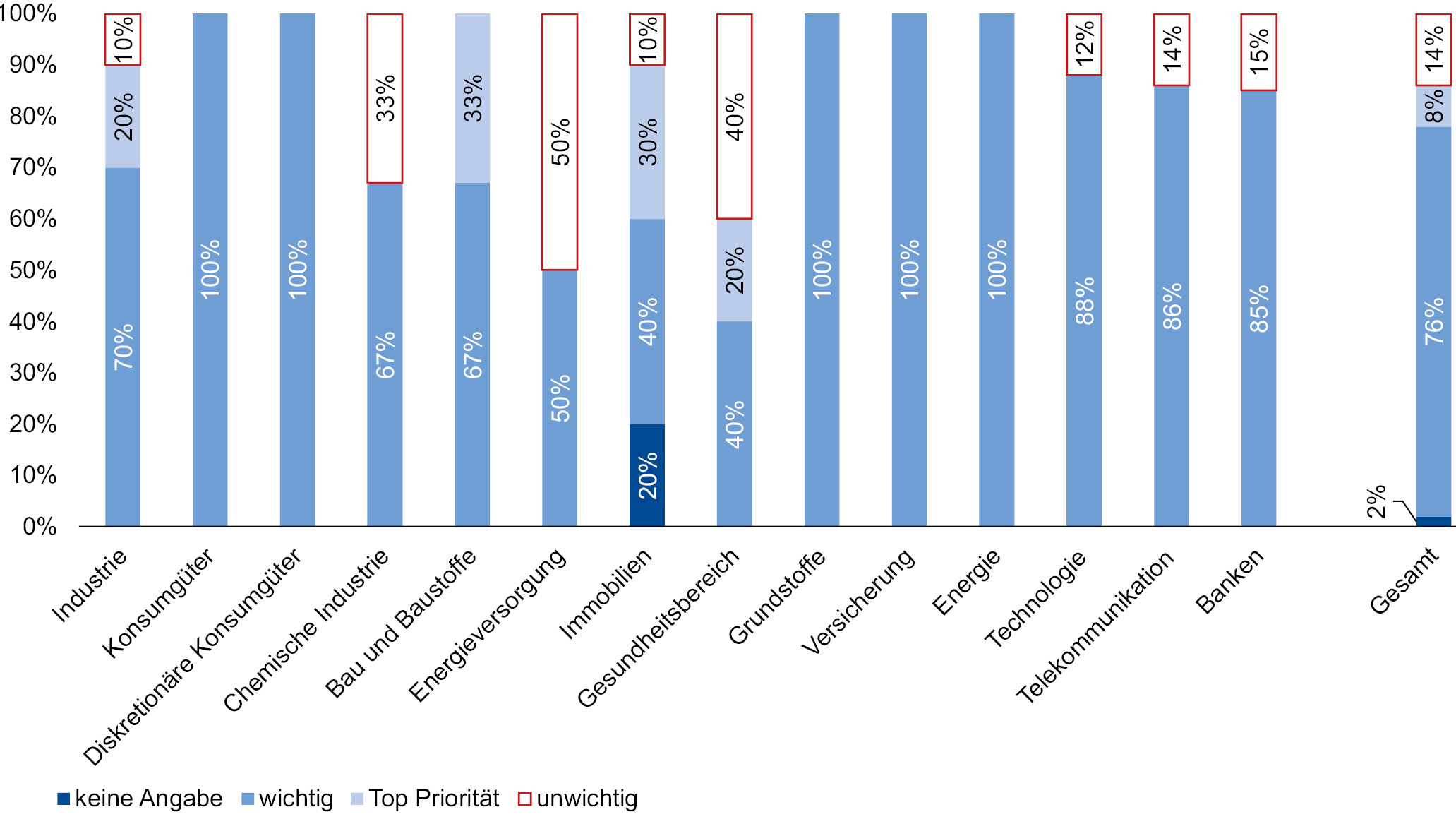

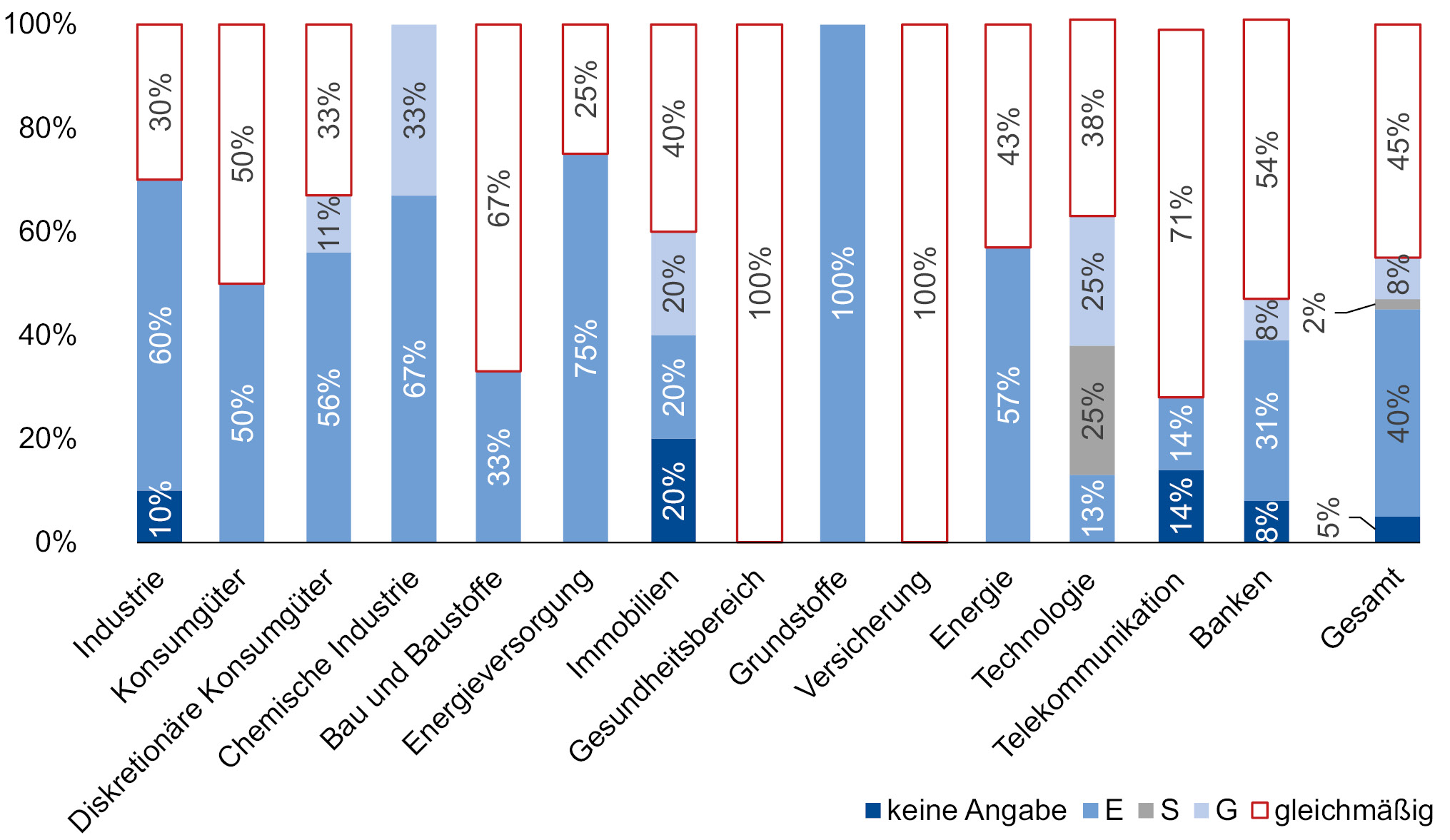

Bernhard Leder: Laut einer Umfrage von Erste Group Research zu börsennotierten Unternehmen sieht die überwiegende Mehrheit der Unternehmen ESG als ein wichtiges oder sogar als das wichtigste Thema in der Investorenkommunikation. Nur ein kleiner Bruchteil der Unternehmen ist der Meinung, dass sich Anleger:innen überhaupt nicht für ESG-Themen interessieren. Fast zwei Drittel der Unternehmen aus dieser Befragung haben angegeben, aktiv nach einem ESG-Rating zu suchen. Das unterstreicht die Bedeutsamkeit dieses Themas, aber auch die noch unzureichende Orientierung und Standards im ESG-Bereich. Wir gehen davon aus, dass ESG bzw. das ESG-Rating zu einem entscheidenden Bestandteil der Berechnung von Kapitalkosten werden wird.

GoingPublic: Wie sehen Sie in diesem Zusammenhang Chancen am Kapitalmarkt für Unternehmen, die per definitionem nicht in der Lage sind, ESG-konsistent oder gar klimaneutral zu produzieren, z.B. stahlproduzierende Unternehmen, den gesamten Bergbau oder Teile der chemischen Industrie? Was könnten diese Akteure auf dem Markt tun, um entsprechend den CSR-Richtlinien zu agieren?

Bernhard Leder: Diese Branchen gehören zu den „Sektoren mit hohen Emissionen“. Für diese Branchen stellt die Transformation zu einer CO2-ärmeren Zukunft zweifellos eine große Herausforderung dar – sowohl operativ als auch finanziell, vor allem wegen der damit verbundenen Investitionen, insbesondere bei den Investitionsausgaben (CAPEX). Die Unternehmen, die sich der Herausforderung in diesen Sektoren stellen, kommunizieren oft aktiv ihre Pläne zur Dekarbonisierung. Sie machen die grüne Transformation zu einem sichtbaren Teil ihres Kapitalmarktengagements, indem sie etwa Mittel wie „Sustainability-linked Instruments“ einsetzen. Diese sind an relevanten KPIs gebunden, etwa die absolute oder relative CO2-Reduktion. Unternehmen setzen auch bewusst auf „Green Financing“, wobei Nachhaltigkeitsaspekte bei Investitionen berücksichtigt werden.

GoingPublic: Wie schätzen Sie das Thema „Greenwashing“ ein?

Bernhard Leder: Da ESG ein so dominantes Thema geworden ist, will es auch kein Unternehmen an sich vorbeigehen lassen. Als fast natürliche Konsequenz können wir auch auf Situationen treffen, die nicht ganz so grün sind, wie sie dargestellt werden. Die gesamte Investoren- und Finanzbranche befindet sich noch am Anfang der Lernkurve – wir haben wahrscheinlich noch nicht einmal den steilsten Teil hinter uns. Hinzu kommen fehlende Richtlinien, wie die ausstehende Einigung bei der Definition des Begriffs „Nachhaltigkeit“, die sich noch immer entwickelnden Kriterien der Taxonomie und die oft zu komplexen ESG-Ratingmethoden. Bei der Erste Group unternehmen wir alle notwendigen Schritte, um Greenwashing zu verhindern, einschließlich größtmöglicher Transparenz in unserer Berichterstattung und in unserer Produktinformation.

GoingPublic: Wie sieht die Unternehmenspolitik der Erste Group zum Thema ESG aus?

Bernhard Leder: Sie ist eine wichtige strategische Säule der Erste Group. Unser Hauptziel ist es, die Weiterentwicklung der Green Economy zu unterstützen. Dafür haben wir uns drei große Ziele gesetzt, insbesondere für den Umweltteil von ESG. Erstens wollen wir innerhalb von fünf Jahren erreichen, dass 25% unseres Unternehmenskreditbuchs „grün“ sind. Zweitens wollen wir bis 2050 in allen unseren Ländern erreichen, dass die Kohlenstoffemissionen unseres Finanzierungsportfolios bei Net Zero liegen. Und drittens wollen wir als Unternehmen bis Ende 2023 die Klimaneutralität erreichen.

GoingPublic: Als Bank agieren Sie in unterschiedlichen Rollen am ESG-Kapitalmarkt?

Bernhard Leder: Tatsächlich hat die Erste Group als Emittentin gerade ihre erste grüne Retailanleihe 2022–2027 aufgelegt, deren Erlös ausschließlich zur Finanzierung von Projekten verwendet wird, die den Klimaschutz gemäß der EU-Taxonomie unterstützen. Wir haben bereits institutionelle ESG-Anleihen in Österreich, Tschechien, der Slowakei, Ungarn und Rumänien begeben. Unser Ziel ist es, der führende Emittent von ESG-Instrumenten in unserer Region zu sein. Weiters wollen wir im Segment Corporate Capital Markets die beste ESG-Beratung für unsere Kund:innen bieten. Wir waren in den vergangenen Jahren bereits bei mehreren Arrangements von nachhaltig – grün oder mit ESG-Link – strukturierten Schuldscheindarlehen oder Anleihen aktiv. Herausheben will ich hier die erste öffentlich im Retail platzierte grüne Anleihe durch die S IMMO, ein führendes Immobilienunternehmen mit Fokus auf Österreich, Deutschland und den zentral- und osteuropäischen Ländern (CEE) im ersten Quartal 2021. Darüber hinaus fördern wir die Energiewende in Polen, indem wir die Entwicklung der erneuerbaren Produktionskapazitäten der Tauron Group mit einem Green Term Loan in Höhe von 500 Mio. PLN unterstützt haben.

Herr Leder, herzlichen Dank für diesen detaillierten Einblick in ein komplexes Thema.

Das Interview führte Simone Boehringer.

Autor/Autorin

Simone Boehringer

Simone Boehringer ist die Redaktionsleiterin "Kapitalmarktmedien" der GoingPublic Media AG.