Bildnachweis: © Wolfgang Rieger – stock.adobe.com.

Am 7. Dezember 2022 hat die EU-Kommission den Entwurf des EU Listing Act vorgelegt. Dessen Ziele sind die Erhöhung der Attraktivität der europäischen Kapitalmärkte und die Erleichterung des Zugangs zum Kapitalmarkt für kleine und mittlere Unternehmen (KMU).

Dem Vorschlag der EU-Kommission war eine mehrmonatige öffentliche Konsultationsphase (19. November 2021 bis 25. Februar 2022) vorausgegangen. Auch der jetzige Vorschlag kann von den Marktteilnehmern noch bis Ende März 2023 kommentiert werden; eine Zusammenfassung der Stellungnahmen wird dem Europäischen Parlament und dem Rat der Europäischen Union im Rahmen des Gesetzgebungsverfahrens vorgelegt.

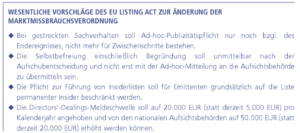

Neben Änderungen der Marktmissbrauchsverordnung (VO (EU) 596/2014, siehe Kasten) und einer neuen Richtlinie zur Einführung von Mehrstimmrechten sieht der Vorschlag der EU-Kommission insbesondere auch eine Änderung der Prospektverordnung (VO (EU) 2017/1129) vor. Wesentliche Eckpunkte dieses Änderungsvorschlags sind Erleichterungen für Sekundäremissionen sowie die Einführung von standardisierten bzw. neuen Prospektformaten.

Erleichterungen für Sekundäremissionen

Eine prospektfreie Zulassung von Wertpapieren zum regulierten Markt ist derzeit mit bis zu 20% der bereits an demselben Markt zugelassenen Wertpapiere betrachtet über einen Zeitraum von zwölf Monaten möglich.

Der Vorschlag der EU-Kommission sieht nun vor, dass Sekundäremissionen prospektfrei durchgeführt werden können, sofern das Volumen über einen Zeitraum von zwölf Monaten insgesamt weniger als 40% der bereits zugelassenen Wertpapiere ausmacht. Voraussetzung hierfür ist, dass die angebotenen Wertpapiere zum Handel an einem regulierten Markt oder einem KMU-Wachstumsmarkt zugelassen werden sollen und mit bereits zum Handel an demselben Markt zugelassenen Wertpapieren fungibel sind. Diese Ausnahme von der Prospektpflicht soll sowohl für das öffentliche Angebot als auch für die Zulassung der Wertpapiere gelten.

Doch auch wenn das Volumen der Sekundäremission(en) insgesamt 40% der bereits zugelassenen Wertpapiere über einen Zeitraum von zwölf Monaten erreicht oder überschreitet, sollen nach dem Vorschlag der EU-Kommission erhebliche Erleichterungen gelten. Statt eines Prospekts soll in diesem Fall die Veröffentlichung eines kurzen zusammenfassenden Dokuments genügen, wenn

- die angebotenen Wertpapiere mit Wertpapieren der Gesellschaft fungibel sind, die seit mindestens 18 Monaten ununterbrochen zum Handel an einem regulierten Markt oder einem KMU-Wachstumsmarkt zugelassen waren,

- die angebotenen Wertpapiere nicht im Zusammenhang mit einer Übernahme im Wege eines Tauschangebots, einer Verschmelzung oder einer Spaltung ausgegeben werden und

- sich der Emittent nicht in einem Umstrukturierungs- oder Insolvenzverfahren befindet.

Hintergrund dieser Ausnahmeregelung, die ebenfalls sowohl für das öffentliche Angebot als auch für die Zulassung der Wertpapiere gelten soll, ist die Überlegung, dass im regulierten Markt oder einem KMU-Wachstumsmarkt notierte Gesellschaften durch die Erfüllung der dort geltenden Offenlegungspflichten den Anlegern bereits umfassende Informationen zur Verfügung stellen. Dementsprechend muss in das zusammenfassende Dokument nach dem Vorschlag der EU-Kommission eine Erklärung aufgenommen werden, dass der Emittent seine laufenden Reporting- und Transparenzverpflichtungen erfüllt. Daneben soll das zusammenfassende Dokument, das maximal zehn Seiten umfassen darf und bei der zuständigen Aufsichtsbehörde einzureichen ist, Angaben über die Gründe der Emission und die Verwendung des Emissionserlöses, die Verwässerung sowie sonstige die Wertpapiere und das Angebot betreffende Informationen (einschließlich spezifischer Risikofaktoren der Emission) enthalten.

Anhebung des Schwellenwerts für prospektfreie Kleinemissionen

Im Hinblick auf kleinere Emissionen sieht der Vorschlag der EU-Kommission eine Anhebung des bisher geltenden Schwellenwerts, bis zu dem öffentliche Angebote prospektfrei durchgeführt werden können, von 8 Mio. auf 12 Mio. EUR vor, berechnet für einen Zeitraum von zwölf Monaten. Zudem soll dieser Schwellenwert nicht mehr im Ermessen der Mitgliedstaaten liegen, sondern für alle Mitgliedstaaten verbindlich sein. Allerdings sollen die Mitgliedstaaten für öffentliche Angebote unterhalb dieser Schwelle weiterhin die Veröffentlichung bestimmter Dokumente vorsehen können, sofern dies nicht zu einer unverhältnismäßigen Belastung führt, sodass davon auszugehen ist, dass in Deutschland auch bei Umsetzung dieses Vorschlags für bestimmte Angebote unterhalb dieses Schwellenwerts ein Wertpapier-Informationsblatt zu erstellen ist.

Neue Prospektstandards und -formate

Insgesamt sieht der Vorschlag der EU-Kommission im Hinblick auf die Erstellung von Prospekten eine weitere Standardisierung, insbesondere eine festgelegte Reihenfolge der aufzunehmenden Informationen, sowie Vorgaben hinsichtlich des Umfangs des jeweiligen Prospekts vor.

So soll der Standardprospekt, sofern er sich auf Aktien bezieht, eine maximale Länge von 300 Seiten haben, wobei die Zusammenfassung und Informationen, die aufgrund einer komplexen Finanzhistorie zusätzlich erforderlich sind, nicht mitgerechnet werden.

Gesellschaften, die trotz der weitreichenden Ausnahmen für ggf. einen Prospekt erstellen müssen (oder wollen), können nach dem Vorschlag der EU-Kommission ggf. den neuen EU-Folgeprospekt nutzen. Dieser soll das derzeitige vereinfachte Prospektformat für Sekundäremissionen ersetzen und Emittenten zur Verfügung stehen, deren Wertpapiere seit mindestens 18 Monaten ununterbrochen zum Handel an einem regulierten Markt oder einem KMU-Wachstumsmarkt zugelassen sind. Der EU-Folgeprospekt darf (ausschließlich Zusammenfassung und komplexer Finanzinformationen) maximal 50 Seiten umfassen.

An die Stelle des derzeitigen EU-Wachstumsprospekts soll nach dem Vorschlag der EU-Kommission das EU-Wachstums-Emissionsdokument treten. Dieses soll, vorbehaltlich einer Prospektausnahme, grundsätzlich verpflichtend sein für

- KMU,

- Emittenten, deren Wertpapiere in den Handel an einem KMU-Wachstumsmarkt einbezogen sind oder werden sollen, ohne dass sie selbst KMU sind, sowie

- Emittenten, deren öffentlich angebotene Wertpapiere über einen Zeitraum von zwölf Monaten einen Gesamtwert von 50 Mio. EUR nicht überschreiten, sofern keine Wertpapiere dieses Emittenten an einem MTF gehandelt werden und der Emittent im vorausgegangenen Geschäftsjahr durchschnittlich weniger als 500 Mitarbeiter beschäftigt hat

Voraussetzung ist in allen genannten Fällen zudem, dass die Gesellschaft noch keine Wertpapiere begeben hat, die zum Handel an einem regulierten Markt zugelassen wurden. Die maximale Länge des EU-Wachstums-Emissionsdokuments soll (ausschließlich Zusammenfassung und komplexer Finanzinformationen) 75 Seiten betragen.

Ausblick

Der Gesetzesvorschlag der EU-Kommission muss sowohl durch das EU-Parlament als auch durch den Rat der EU gebilligt werden. Abhängig von den Änderungsvorschlägen dieser Organe und der eventuellen Einberufung eines Vermittlungsausschusses kann sich das Gesetzgebungsverfahren noch über einen längeren Zeitraum hinziehen. Ob, wann und mit welchem Inhalt der EU Listing Act letztendlich in Kraft treten wird, lässt sich daher nur schwer vorhersagen. Sollte der Vorschlag der EU-Kommission jedoch im Wesentlichen umgesetzt werden, hätte dies insbesondere für den Bereich des Prospektrechts weitreichende Auswirkungen für die Praxis zur Folge.

Autor/Autorin