Bildquelle: photoschmidt – Adobe Stock

Die expansive Geldpolitik ist längst ausgereizt, ob steigender Inflationsraten wächst der Druck auf die Notenbank, doch die längst überfällige Erhöhung der Leitzinsen könnte die europäische Staatsschuldenkrise wieder verschärfen. Die gute Nachricht für Unternehmen: Sie können sich noch immer äußerst günstig refinanzieren.

Auch im Jahr 2022 dürfte zumindest die konventionelle Geldpolitik der EZB expansiv bleiben, obwohl die jährliche Inflationsrate im Euroraum deutlich gestiegen ist: von knapp einem Prozent im Januar 2021 auf 5,8 Prozent im Februar 2022. Für März werden im Zuge des Ukraine-Krieges und der damit verbundenen Rohstoffknappheit noch höhere Preissteigerungsraten erwartet. Aber was könnte passieren, wenn die EZB ihre Leitzinssätze anheben würde?

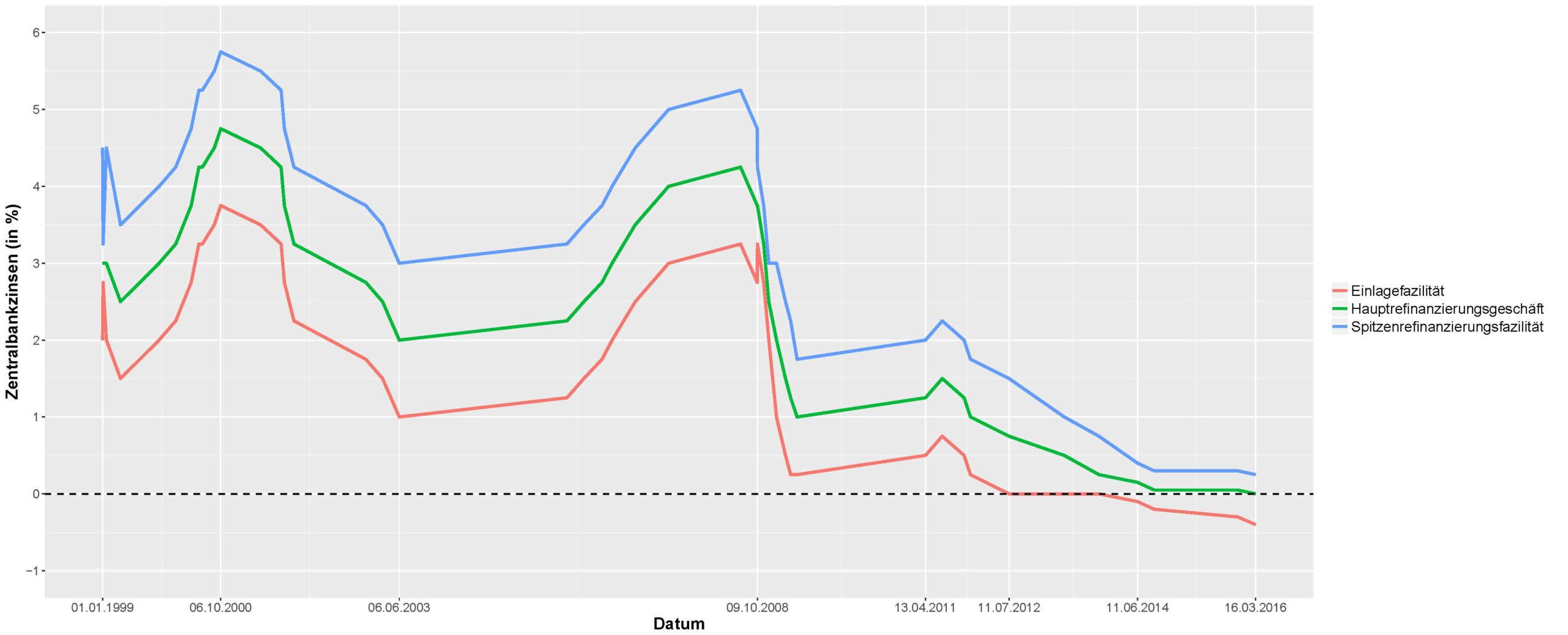

Die konventionelle Geldpolitik der EZB ist bereits seit über sechs Jahren ausgereizt

Die umfassende Ausweitung der konventionellen Geldpolitik begann im Oktober 2008. Erstmals senkte die EZB ihren Leitzins um einen halben Prozentpunkt auf 3,75 Prozent. Danach entschied der EZB-Rat in Abstimmung mit anderen großen Zentralbanken wie die Fed den Leitzins sukzessiv weiter zu senken. Seit März 2016 liegt der Leitzins für Refinanzierungsgeschäfte auf einem Rekordtief von 0,00 Prozent, womit der Zinsspielraum der EZB ausgeschöpft ist. Gleichzeitig lockerte die EZB weitere Regeln für ihre geldpolitischen Instrumente: Beispielsweise hat sie die Laufzeiten geldpolitischer Refinanzierungsgeschäfte für Geschäftsbanken von 3 Monate auf bis zu 4 Jahre verlängert und die Kriterien notenbankfähiger Sicherheiten deutlich aufgeweicht.

Nach der Nullzinspolitik folgten die Anleihekaufprogramme der EZB

Als Reaktion auf die verschärfte Staatsschuldenkrise im Jahr 2012 übte die EZB vermehrt eine unkonventionelle Geldpolitik aus. Zu ihren bekanntesten geldpolitischen Sondermaßnahmen gehört das umfangreiche Anleihekaufprogramm APP (Asset Purchase Programme), das vom EZB-Rat Anfang 2015 beschlossen wurde. Im Prinzip läutete sie damit das Quantitative Easing ein: Eine mengenmäßige Lockerung der Geldpolitik, welche dann umgesetzt wird, wenn Leitzinsen nahe Null liegen. Seither kauft sie verschiedene Wertpapiere an, darunter insbesondere Euro-Staatsanleihen, aber auch Unternehmensanleihen sowie gedeckte Schuldverschreibungen. Als die Corona-Pandemie ausbrach, führte die EZB im März 2020 zusätzlich das Pandemie-Notfallprogramm (PEPP) ein. Anleihenkäufe konnten dadurch flexibler gestaltet werden, sodass finanzschwächere Eurostaaten anteilig mehr Berücksichtigung erfuhren.

Die Geldpolitik der EZB bleibt expansiv

In ihrer Pressemitteilung vom 10. März 2022 teilte die EZB mit, dass sie auch im zweiten Quartal des aktuellen Jahres geldpolitische Anleihenkäufe tätigen werde. Da die EZB eine Erhöhung ihrer Leitzinsen erst dann in Erwägung zieht, wenn sie ihre Nettoankäufe beendet, gilt vorerst für ihre konventionelle Geldpolitik: Banken können sich weiterhin kostenlos und zu äußerst günstigen Rahmenbedingungen bei der EZB Liquidität beschaffen.

Der Druck auf die EZB wächst

Im Februar 2022 lag die jährliche Inflationsrate im Euroraum bei 5,9 Prozent. Dies ist der höchste Preisanstieg seit Einführung des Euro im Jahr 1999. So besteht das primäre Ziel der EZB darin, die Preise im Euroraum mittelfristig stabil zu halten – und zwar bei 2 Prozent. Ferner beschließen andere große Zentralbanken wie die Fed oder die Bank of England eine schrittweise Abkehr von ihrer Nullzinspolitik. Im Unterschied zu diesen Notenbanken steht die EZB jedoch vor einer grundlegenden Herausforderung: Sie muss eine einheitliche Geldpolitik in einem Währungsraum durchführen, in dem sich 19 wirtschaftlich teils stark unterschiedliche und fiskalpolitisch selbstständig bleibende Staaten befinden.

Erhöhung der Leitzinsen könnte die europäische Staatsschuldenkrise wieder verschärfen – muss es jedoch nicht

Die öffentlichen Schulden mehrerer Eurostaaten verzeichnen Höchststände – u.a. bedingt durch die Corona-Pandemie. Rekordhalter ist gegenwärtig Griechenland mit einer Schuldenquote von etwa 210 Prozent im Verhältnis zum BIP. Eine Leitzinserhöhung würde höchstwahrscheinlich eine Erhöhung des allgemeinen Markzinssatzes bedeuten. Dann wären Eurostaaten gezwungen, höhere Zinsen auf ihre neu begebenen Anleihen zu zahlen. Nun sind zwei Szenarien vorstellbar: In einem negativen Szenario könnten steigende Leitzinsen die Staatsschuldenkrise in der Eurozone wieder aufflammen lassen. Dies muss jedoch nicht der Fall sein. In einem positiven (wünschenswerten) Szenario könnte eine moderate Zinserhöhung die Schuldenaufnahme der europäischen Regierungen im Zaum halten. Voraussetzung ist eine nachhaltige Fiskalpolitik. Im Gegensatz zum ersten Szenario würde dadurch die europäische Staatsschuldenkrise entschärft werden.

Fazit

Seit über 13 Jahren befindet sich die Geldpolitik der EZB im Krisenmodus. Die Vermutung liegt nahe, dass sie mit all ihren geldpolitischen Mitteln versucht, die ursprüngliche Existenz der Europäischen Währungsunion zu bewahren. Ähnlich äußerte sich der ehemalige EZB-Chef Mario Draghi am 26. Juni 2012 auf einer globalen Investment-Konferenz in London: “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.” Für Unternehmen dürfte daher grundsätzlich gelten: Sie können sich weiterhin äußerst günstig (re-)finanzieren.

Autor/Autorin

Dr. Nicole Storp

Dr. Nicole Storp war über sechs Jahre als wirtschaftswissenschaftliche Mitarbeiterin an der Georg-August-Universität Göttingen tätig. In ihrer Dissertation analysierte sie die aktuelle und kontrovers diskutierte Eurokrise, indem sie u.a. den Einfluss der expansiven Geldpolitik der Europäischen Zentralbank sowohl theoretisch als auch empirisch untersuchte. Derzeit arbeitet sie als Wirtschafts- und Finanzredakteurin sowie Researcherin bei einem Finanzausbildungsunternehmen.