Bildnachweis: ©Blue Planet Studio – stock.adobe.com, Quelle: Greenwich Associates, Juli 2020., mms solutions.

Die Forstwirtschaft lehrt: In einem nachhaltig bewirtschafteten Wald dürfen nur so viele Bäume gefällt werden wie nachwachsen können. Übertragen auf den Kapitalmarkt vertrauen nachhaltig und langfristig denkende Anleger ihr Geld sozial, gesellschaftlich und ökologisch verantwortungsbewussten Unternehmen an. Der spürbare Wandel der Gesellschaft hin zu bewussterem Konsumieren und Handeln, der durch die EU-Kommission formulierte „European Green Deal“ und dadurch ausgelöste politische und regulatorische Initiativen, gesellschaftliche Debatten sowie die COVID-19-Krise verstärken den Druck auf Unternehmen, sich nachhaltig zu verhalten und darüber zu kommunizieren. Auch oder gerade am Kapitalmarkt bedeuten die steigenden Ansprüche der Financial Community eine deutliche Verschiebung hin zu nachhaltig gemanagten Investments. ESG und in der Konsequenz das ESG-Reporting gewinnen damit an strategischer Bedeutung. Was bedeutet dies für Unternehmen?

Treibende Faktoren für ESG

Chronologisch betrachtet fallen drei große Einflussfaktoren auf:

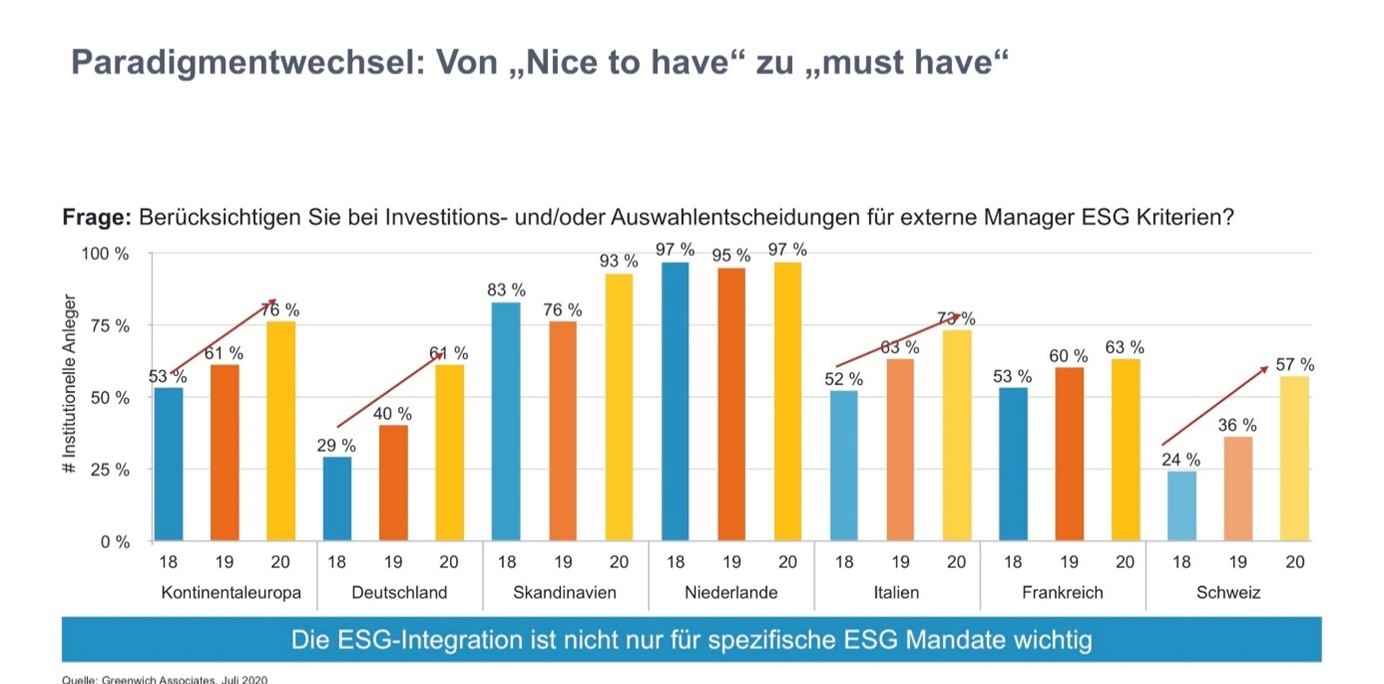

1. Kapitalmarkt: In den vergangenen Jahren wurde ESG zu einem vom Kapitalmarkt getriebenen Thema. Der damit einhergehende Paradigmenwechsel von „Nice-to-have“ zu „Must-have“ (siehe Abb. 1) begann, sich rasant zu entwickeln. Immer mehr haben Investoren soziale, ökologische und ethische Konsequenzen von Investitionen in Unternehmen und Staaten in die Analyse von Wertpapieren einbezogen. Gut erkennen lässt sich diese Entwicklung in der institutionellen Kapitalanlage auf kontinentaleuropäischer Ebene. Hatte 2018 nur gut die Hälfte (53%) der institutionellen Anleger ESG-Kriterien für Investitions- und/oder Auswahlentscheidungen für externe Mandate herangezogen, waren es 2020 schon 76%. In Deutschland verdoppelte sich dieser Wert sogar von 29% auf 61%. Mit absoluten Spitzenwerten zeigten Skandinavien (93%) und die Niederlande (97%), dass noch mehr ESG geht – hier erfolgt fast keine institutionelle Kapitalanlage mehr ohne ESG-Berücksichtigung.

Quelle: Greenwich Associates, Juli 2020.

2. Pandemie: Die COVID-19-Krise verstärkte den Fokus auf ESG-Kriterien – vor allem in Bezug auf die Aspekte „S“ und „G“, welche für Unternehmen entscheidende Differenzierungsfelder darstellen. Der Einsatz von Impfstoffen fordert die Welt in der Gesundheitskrise heraus, gerade in Bezug auf die Auswirkungen auf Arbeitsplätze, Lebensgrundlagen und Lebensweisen. COVID-19 hat die globale Ungleichheit verschärft, weshalb Verteilungseffekte, Gerechtigkeit und Fairness stärker in den Mittelpunkt rücken. Unternehmen müssen zu diesen Themen eine Haltung einnehmen und danach handeln.

3. Regulatorien: Vielzählige neue Vorschriften sind entstanden. Im Kontext des European Green Deal veröffentlichte die EU-Kommission am 21. April 2021 neue legislative Vorschläge – darunter einen zur Corporate Sustainability Reporting Directive (CSRD). Demnach würde sich die Anzahl der berichtspflichtigen Unternehmen in etwa verfünffachen. Welche Angaben zukünftig offengelegt und extern überprüft werden müssen, erarbeitet die European Financial Reporting Advisory Group (EFRAG) im Auftrag der EU-Kommission. Die regulatorischen Verpflichtungen stellen also einen weiteren treibenden Faktor dar und verstärken die Bedeutung der nicht-finanziellen Berichterstattung.

Lesen Sie hier unsere IPO News.

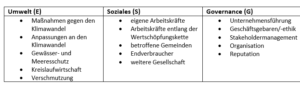

ESG umfasst mehr als Ökologie

Auch wenn die Begriffe „ESG“ und „Nachhaltigkeit“ heute austauschbar verwendet werden, so bringt man Nachhaltigkeit oftmals doch zuerst mit Ökologie in Verbindung. Dabei umfasst der Begriff weitaus mehr, insbesondere wenn es um die unternehmerische Verantwortung, Benchmarking und die Offenlegung von Daten geht. Unternehmen mögen mit ökologischen Bemühungen begonnen haben, aber sie haben sich weiterentwickelt und bieten nun auch Performanceindikatoren, Relevanz für Investitionsmöglichkeiten am Kapitalmarkt und Berichterstattung. Für Investoren und die Kapitalmärkte hat sich deshalb der Begriff ESG etabliert. Mit diesem Kürzel sollen die darunter zu fassenden Themen klarer definiert und klassifiziert werden:

ESG-Daten helfen bei der Identifizierung risikoadjustierter Renditen, und die Betonung aller drei Säulen hat dazu beigetragen, dass sich die Art und Weise verändert hat, wie Unternehmen ihre Leistung messen, offenlegen und darüber kommunizieren.

ESG-Daten helfen bei der Identifizierung risikoadjustierter Renditen, und die Betonung aller drei Säulen hat dazu beigetragen, dass sich die Art und Weise verändert hat, wie Unternehmen ihre Leistung messen, offenlegen und darüber kommunizieren.

Eine systematische Methode, u.a. an Kennzahlen gewöhnte Investoren für soziale und ökologische Ansätze zu gewinnen, liefert in diesem Kontext der Social-Return-on-Investment-(SROI-)Ansatz. Ähnlich dem Return on Investment (ROI) wird auch beim SROI eine Kennzahl errechnet, die die generierten Umwelt- und Sozialwerte im Verhältnis zu den investierten Kosten reflektiert. Dabei kann der SROI für alle Organisationsformen genutzt werden, um unternehmerische Auswirkungen auf Interessengruppen und Stakeholder zu bemessen und Wege zur Verbesserung der Leistung sowie der Effizienz des Investments aufzuzeigen.

Die neuen Ansprüche an ESG-Reporting sind in den Unternehmen angekommen

Zahlreiche Unternehmen betreiben seit Jahren ein ausgezeichnetes Nachhaltigkeitsreporting mit Fokus auf ökologische Themen und den CO2-Fußabdruck. Besonders in den letzten Jahren hat dieses eine neue Qualität erfahren, die vor allem in der Verankerung der Nachhaltigkeit in der Unternehmensstrategie zu erklären ist. Man kann von einer Evolution des eher isolierten Nachhaltigkeitsreportings nach GRI hin zu ESG-Reporting mit Einbindung in die Unternehmensstrategie sprechen. Ein wesentlicher Meilenstein auf diesem Weg stellt die Integration nicht-finanzieller Leistungsindikatoren in die Unternehmenssteuerung dar. Damit werden die Nachhaltigkeitsthemen genauso mess- und vergleichbar wie Finanzkennzahlen.

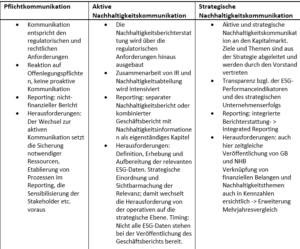

Die Nachhaltigkeitskommunikation befindet sich also in einem dynamischen Entwicklungsprozess. Es lassen sich idealtypisch drei Professionalisierungsgrade unterscheiden (vgl. Nachhaltigkeit in der Kapitalmarktkommunikation, Deutscher Investor Relations Verband, DIRK-Forschungsreihe, Band 25, 2020).