Bildnachweis: Sidney vd Boogaard_AdobeStock.

Die Europäische Union geht mit der Einführung der Corporate Sustainability Reporting Directive (CSRD) einen wegweisenden Schritt, um die Standards für ESG-Reporting zu verschärfen und zu harmonisieren. Für die Unternehmen bringt dies mehr Transparenz in Sachen Nachhaltigkeit und bietet Wahlmöglichkeiten in der Darstellung des Erreichten, bindet aber auch mehr nicht zu unterschätzende Kapazitäten, wie eine Umfrage des DIRK belegt.

Für die Analyse der Veränderung des ESG-Reportings wurde eine Umfrage mit Mitgliedsunternehmen des DIRK im Zeitraum von Mai 2023 bis August 2023 durchgeführt.

Es wurden Antworten von 90 Unternehmen generiert.

Die Ergebnisse sind im DIRK-IR-Guide über CSRD auf der DIRK-Webseite zu finden.

Eingeschränkte Offenlegung und festgelegte Berichtsinhalte

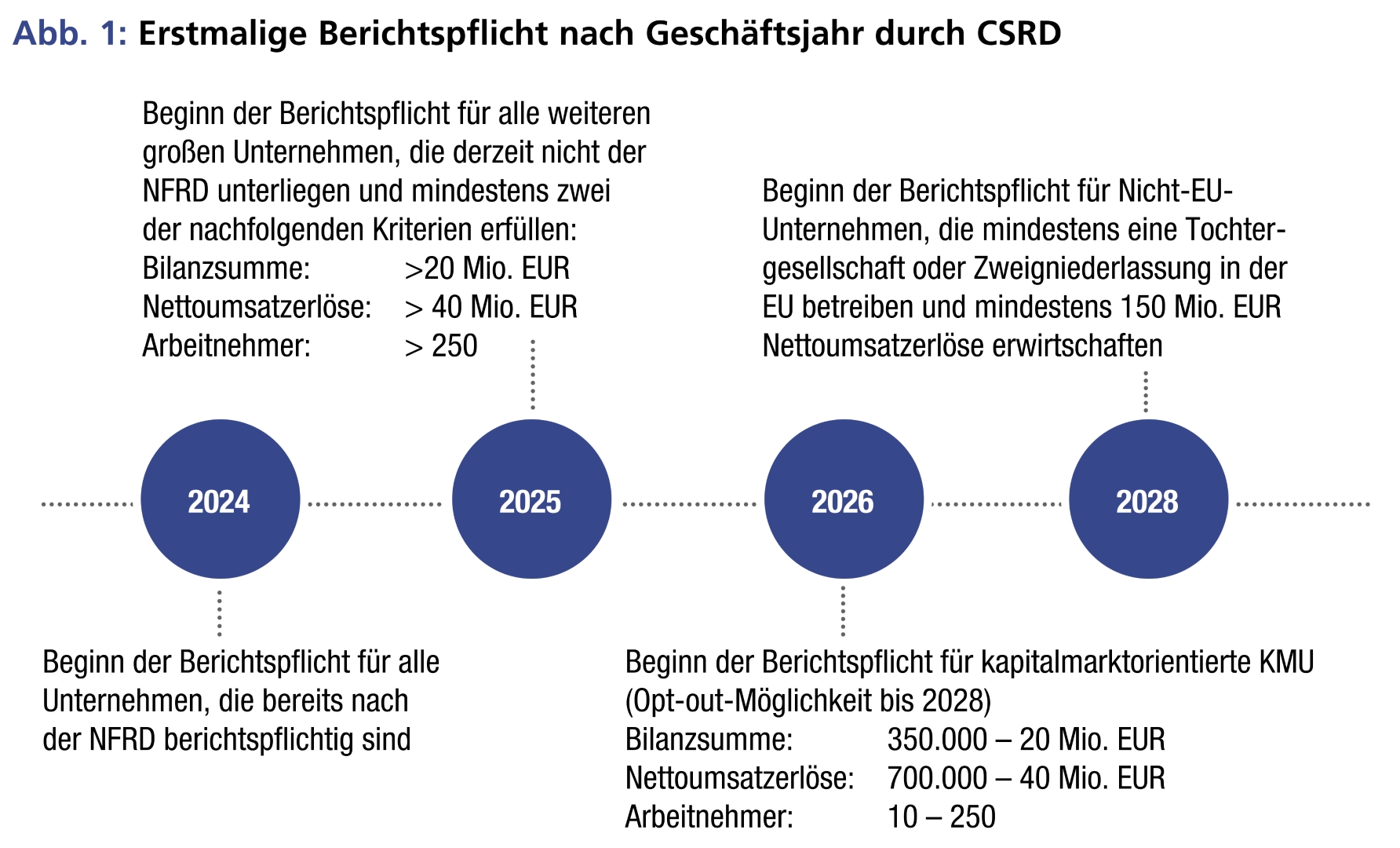

Die Berichterstattung wird durch die Umsetzung der CSRD in einem gesonderten Abschnitt des Lageberichts des Unternehmens veröffentlicht. Dadurch entfällt die in der Praxis häufig genutzte Möglichkeit, den Nachhaltigkeitsbericht außerhalb des Lageberichts zu veröffentlichen.

Die CSRD legt zudem fest, dass Berichte nach europäischen Standards, den European Sustainability Reporting Standards (ESRS), erstellt werden müssen. Diese sind in den bereits etablierten Kategorien Environment, Social und Governance unterteilt. Die Festlegung, über welche Aspekte ein Unternehmen berichten muss, erfolgt durch eine Wesentlichkeitsanalyse, die für Unternehmen einen maßgeblichen Aufwand darstellt.

Reportingdschungel nach NFRD

Die Implementierung der NFRD hat zu einer facettenreichen und heterogenen Reportinglandschaft geführt. Unternehmen haben die Freiheit genutzt, ihre Berichte auf unterschiedliche Weisen offenzulegen. Sowohl die Veröffentlichung als separates Dokument außerhalb des Geschäftsberichts als auch in Form eines separaten Abschnitts im Geschäftsbericht außerhalb des Lageberichts und als separater Abschnitt im Geschäftsbericht innerhalb des Lageberichts werden in der Praxis genutzt. Ebenso besteht eine große Variation in den verschiedenen Berichtsformen und deren Benennungen sowie keine gängig interne Zuständigkeit in Bezug auf das Reporting.

Steigender Bedarf an Personalressourcen

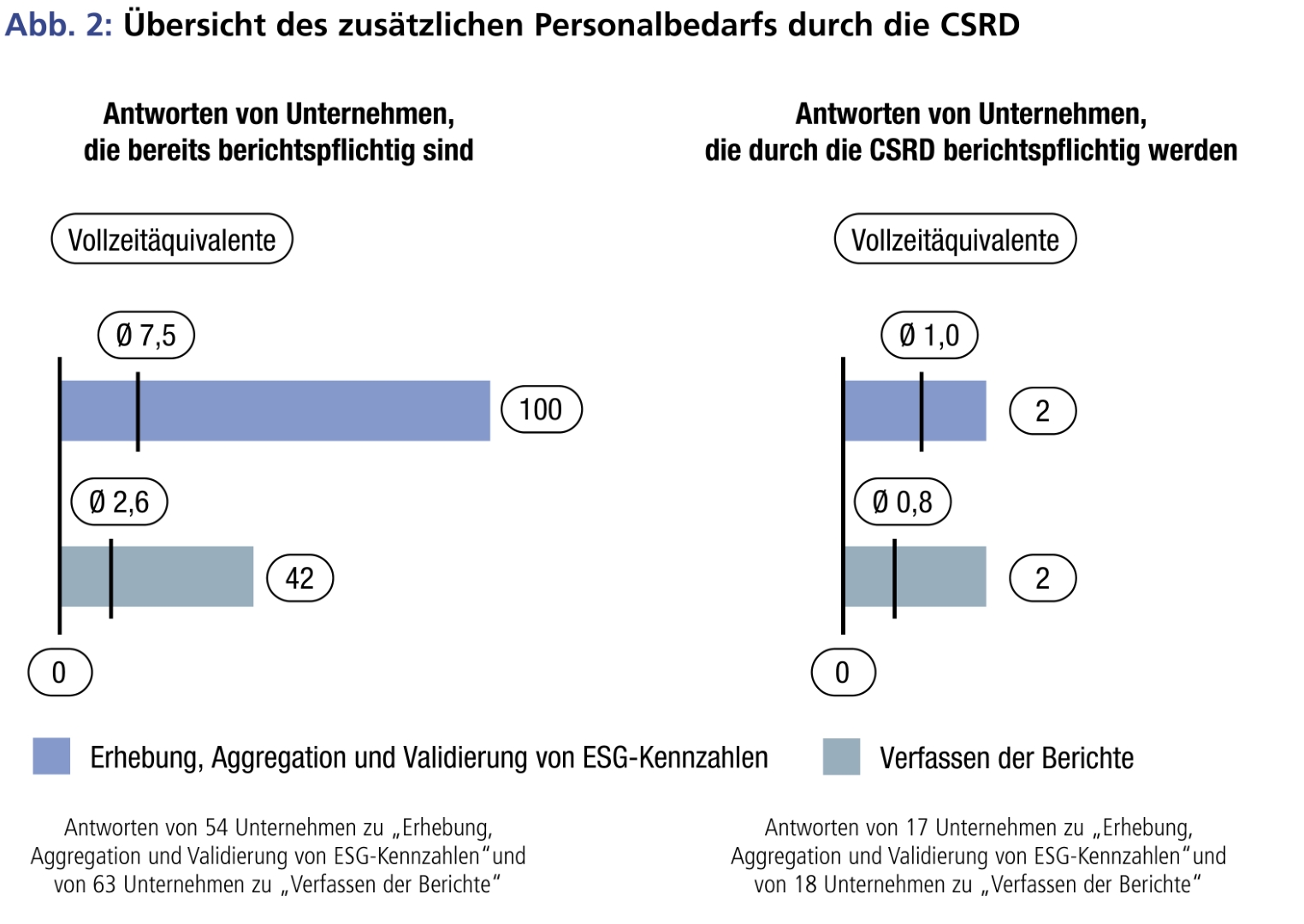

Der Personalbedarf, den die CSRD mit sich bringt, unterscheidet sich im Rahmen der befragten Unternehmen deutlich hinsichtlich der Erfassung, Aggregation und Validierung der Kennzahlen und des Verfassens der Berichte. Dabei ist festzustellen, dass die Kennzahlenarbeit einen signifikant höheren zusätzlichen Personalbedarf benötigt als die eigentliche Berichtverfassung. Interessanterweise schätzen Unternehmen, die durch die CSRD erstmalig berichtspflichtig werden, den Personalbedarf in beiden Bereichen deutlich niedriger ein als solche, die bereits durch die NFRD berichtspflichtig waren. Es liegt nahe, dass Unternehmen, die bisher noch keine ESG-Berichte erstellt haben, den Aufwand für die Implementierung und Umsetzung massiv unterschätzen.

Navigieren im Datenmeer als zentrale Herausforderung

Die fristgerechte und korrekte Erhebung der Kennzahlen, die Definition der zu berichtenden Kennzahlen sowie die Auswahl und Implementierung geeigneter Datenerfassungssysteme werden von den Unternehmen mehrheitlich als zentrale Herausforderungen bewertet. Die Konsolidierung der Zahlen spielt für sie dabei eine untergeordnete Rolle. Herausforderungen in Bezug auf die Ressourcen und Expertise stellen für weniger Unternehmen Hürden dar, sind aber dennoch nicht zu vernachlässigen.

Angst vor der ersten Berichtsprüfung?

Die Ergebnisse der Umfrage spiegeln eine gewisse Nervosität wider: Fast drei Viertel der befragten Unternehmen gaben an, dass sie im ersten Berichtszyklus eine weniger umfangreiche Prüfung, eine Prüfung nach Limited Assurance, anstreben.

Startschuss für eine nachhaltige Berichterstattung

Die CSRD ist der Eckpfeiler einer neuen Ära des ESG-Reportings, die Unternehmen dazu anhält, ihre soziale und ökologische Verantwortung ernsthaft zu berücksichtigen. Diese Richtlinie wird zu einem entscheidenden Instrument für Unternehmen und Investoren, um die Nachhaltigkeitsleistung zu bewerten und Entscheidungen zu treffen, die wirtschaftliche Zeile statt kurzfristige Gewinne berücksichtigen. Die CSRD sorgt für einen erhöhten Personalaufwand, der mit deutlichen Kosten für die Unternehmen verbunden ist, und stellt Unternehmen vor Herausforderungen, die diese bestmöglich bewältigen müssen, um der regulatorischen Anforderung gerecht zu werden.

Autor/Autorin

Katja Wilhelm

Katja Wilhelm ist Masterstudentin im Studiengang International Management an der Hochschule Karlsruhe. Neben dem Studium arbeitete sie als Werkstudentin in einem mittelständischen Unternehmen im Bereich Nachhaltigkeit.