Bildnachweis: EY.

Laut der dem aktuellen IPO-Barometer von EY (www.ey.com.de) schieben Unternehmen weltweit aktuell ihre Börsenpläne auf und hoffen auf bessere Rahmenbedingungen:

Emissionsvolumen sinkt drastisch

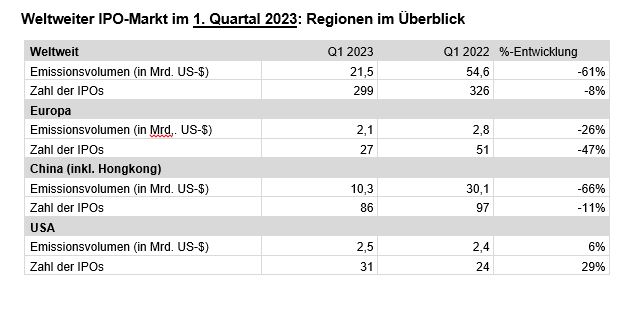

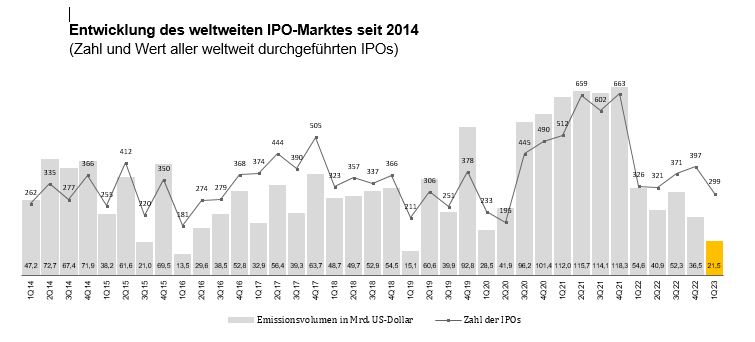

Insgesamt wagten im ersten Quartal weltweit 299 Unternehmen den Sprung aufs Parkett – 8% weniger als im vom Krieg in der Ukraine geprägten Vorjahresquartal.

Weil es zudem deutlich weniger große Erstnotizen an den Weltbörsen gab, schrumpfte das Emissionsvolumen sogar um 61% von 54,6 auf 21,5 Mrd. USD – der niedrigste Stand seit dem ersten Quartal 2019, als insgesamt 15,1 Mrd. USD erlöst wurden.

Die Zahl der Börsengänge mit einem Emissionsvolumen oberhalb der eine-Milliarde-Marke sank im Jahresvergleich von sieben auf einen.

Vom Rückgang des Emissionsvolumens am stärksten betroffen waren die chinesischen Börsen: Im Vergleich zum ersten Quartal des Vorjahres sank dort das Emissionsvolumen um 66% von 30,1 auf 10,3 Mrd. USD. Die Zahl der Börsengänge ging deutlich weniger stark – um 11% – von 97 auf 86 zurück.

In Europa sank das Emissionsvolumen um 26% auf 2,1 Mrd. USD, die Zahl der Börsengänge schrumpfte um 47% auf 27.

Die Vereinigten Staaten waren der einzige Börsenplatz mit zunehmenden IPO-Aktivitäten, wenngleich auf einem nach wie vor sehr niedrigen Niveau: Die Zahl der Börsengänge an US-Börsen kletterte um 29% auf 31, das Emissionsvolumen legte um 6% auf 2,5 Mrd. USD zu.

Energieunternehmen im Fokus

Vom weltweiten Emissionsvolumen von 21,5 Mrd. USD entfiel mehr als ein Viertel auf Energieunternehmen, obwohl diesem Sektor nur 18 von 299 Transaktionen bzw. 6% zuzuordnen waren.

Auch der größte Börsengang des laufenden Jahres war ein Energie-IPO: Die Erstnotiz der Gassparte des Ölkonzern Adnoc aus den Vereinigten Arabischen Emiraten erbrachte 2,5 Mrd. USD. Von den zehn größten Börsengängen im ersten Quartal waren vier Energieunternehmen.

Partner Dr. Martin Steinbach: „Wir sehen eine derzeit große Zurückhaltung aufseiten der Börsenkandidaten – gerade Großunternehmen warten auf bessere Rahmenbedingungen. Viele Unternehmen verharrten im ersten Quartal in der Warteposition, obwohl die Lage mit einer niedrigen Volatilität und einem relativ hohen Kursniveau zumindest bis Mitte März nicht schlecht war. Mit den jüngsten Turbulenzen im Bankensektor hat sich das Umfeld allerdings wieder eingetrübt – ablesbar an einer zwischenzeitlich stark gestiegenen Volatilität und Kursrückgängen an den Börsen.“

Partner Dr. Martin Steinbach: „Wir sehen eine derzeit große Zurückhaltung aufseiten der Börsenkandidaten – gerade Großunternehmen warten auf bessere Rahmenbedingungen. Viele Unternehmen verharrten im ersten Quartal in der Warteposition, obwohl die Lage mit einer niedrigen Volatilität und einem relativ hohen Kursniveau zumindest bis Mitte März nicht schlecht war. Mit den jüngsten Turbulenzen im Bankensektor hat sich das Umfeld allerdings wieder eingetrübt – ablesbar an einer zwischenzeitlich stark gestiegenen Volatilität und Kursrückgängen an den Börsen.“

Verbesserung der Lage im zweiten Halbjahr erwartet

Laut Steinbach bleiben Investoren vorerst vorsichtig, gehen weiterhin selektiv vor und hoffen zudem auf günstige Bewertungen. Er rechnet aber damit, dass sich die konjunkturellen Rahmenbedingungen im laufenden Jahr verbessern werden:

„Die chinesische Wirtschaft fasst nach der Pandemie wieder Tritt, und die US-Konjunktur entwickelt sich recht stark, wovon auch europäische Unternehmen profitieren werden. Damit könnten sich die Rahmenbedingungen für IPO-Kandidaten in den kommenden Monaten verbessern, vor allem in der zweiten Jahreshälfte“

Positiv wird sich im weiteren Jahresverlauf voraussichtlich der chinesische IPO-Markt entwickeln: Dort umfasst die Pipeline an Börsenkandidaten derzeit fast 800 Unternehmen, wobei mehr als 10 Mega-Börsengänge erwartet werden.

Aber auch für den europäischen IPO-Markt ist Steinbach verhalten zuversichtlich:

„Wir sehen, dass IPO-Kandidaten daran arbeiten, ihre Zeitpläne für den Börsengang zu flexibilisieren und ihre „IPO-Readiness“ sicherzustellen, um von einem günstigen Marktumfeld zu profitieren, wenn es sich kurzfristig bietet.“

EY IPO-Barometer Q1 2023 | EY – Deutschland

Autor/Autorin

Ike Nünchert ist Mitglied des Autoren-Teams und schreibt für GoingPublic On- & Offline-News rund ums Börsengeschehen schwerpunktmäßig in Europa und den USA. Ein weiterer Berichtsfokus liegt beim Segment gründergeführter börsennotierter Unternehmen.